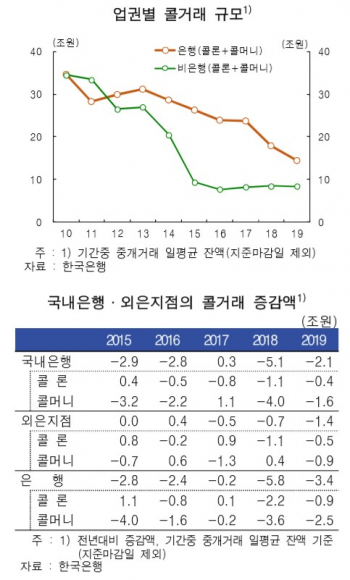

30일 한국은행이 발간한 ‘2019년 단기금융시장 리뷰’ 책자에 따르면 2019년 일평균 은행 콜거래(콜론+콜머니 합산) 잔액(지준마감일 제외)은 전년대비 3조4000억원 감소한 14조6000억원 기록했다. 이는 30조원을 넘었던 2013년을 정점으로 감소세를 지속한 것이다.

부문별로 보면 국내은행 콜론은 4000억원 줄어든 4조9000억원을, 콜머니는 1조6000억원 감소한 5조원을 기록했다. 외은지점 콜론은 5000억원 감소한 2조5000억원을, 콜머니는 9000억원 줄어든 2조2000억원을 보였다.

특히, 2019년엔 콜론과 콜머니 모두 감소했다. 우선, 은행 콜거래 축소를 주도한 국내은행 콜차입 감소는 콜시장 규제 강화에 기인한 것이다. 자산운용사 콜론 한도 도입으로 국내은행들은 비은행 금융기관으로부터의 콜차입에 제약을 받을 수밖에 없었다. 또, 2019년까지 단계적으로 강화돼 온 유동성커버리지비율(LCR) 규제도 국내은행의 콜머니를 축소하는 요인으로 작용했다. 은행 단기자금조달이 많아질 경우 30일간의 순현금유출 규모가 커져 LCR이 하락하게 된다. 이에 따라 국내은행은 정기예금, 금융채, 양도성예금증서(CD) 등을 통한 자금조달을 늘리고, 콜머니 등 단기자금조달 규모를 축소하는 방향으로 LCR규제에 대응한 때문이다.

2016년 이후 국내은행 콜론도 지속적으로 감소했다. 이는 일시 여유자금을 금리 메리트가 높아진 RP로 운용하는 규모를 늘린데 따른 것이다. 실제 국내은행이 콜과 RP시장에 공급하는 자금 중 RP 운용 비중은 2015년 30%를 밑돌 것 것에서 2019년 80% 수준으로 크게 상승했다. 국내은행 콜거래 축소는 외은지점 콜거래 위축으로 이어졌다.

앞서, 당국은 2010년 증권사 콜차입 한도의 단계적 축소를 시작으로, 2015년 자산운용사 콜론 한도 도입 등 비은행 금융기관의 콜시장 참가제한 등 콜시장 규제를 강화하고 있는 중이다.

김정훈 한은 자금시장팀장은 “단기금융시장 개편, 은행에 대한 LCR 규제 강화 등으로 콜거래 규모 감소세가 이어지고 있다”면서도 “아직까지는 콜시장의 신용리스크 완화, 은행의 자금조절시장으로서의 성격 강화 등에 기여하는 모습”이라고 전했다. 그는 이어 “향후 콜거래 규모 감소세가 지속될 경우 시장의 가격발견 기능 저하 등 규제의 부작용이 나타나지 않는지 살펴볼 필요가 있겠다”고 덧붙였다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)