OCI 계열사인 삼광글라스와 이테크건설, 군장에너지 3사의 합병 결정에 삼광글라스 주주들이 반기를 들고 나섰다. 합병 비율을 산출하는 과정에서 삼광글라스의 기업 가치가 훼손됐다는 이유에서다. 이복영 삼광글라스 회장이 자녀들에게 경영권을 우회 승계하려는 편법이라는 주장도 제기된다.

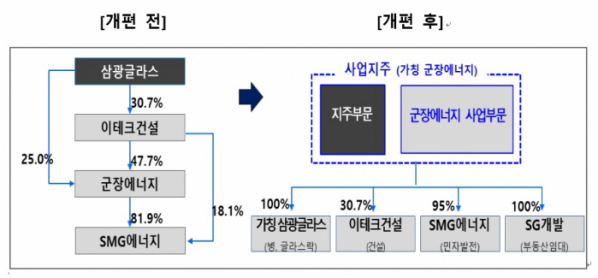

26일 회사와 주주 양측에 따르면 이번 딜로 삼광글라스는 군장에너지를 흡수합병하게 된다. 이테크건설은 투자부문을 분할해 삼광글라스와 합병한다. 이를 통해 그룹의 자회사로 있던 군장에너지는 사업지주사 역할을 하게 된다.

삼광글라스와 군장에너지의 합병비율은 1대 2.54, 삼광글라스와 이테크건설의 분할합병비율은 1대 3.88로 산정됐다. 이에 지주회사가 탄생하면 기존 군장에너지 주주는 주당 2.54주, 이테크건설은 주당 3.88주를 신주로 배정받게 된다.

합병비율 산출 근거를 보면 삼광글라스는 기준시가 2만6460원과 자산가치 3만6451원 중에서 가격이 낮은 기준시가로 합병가액을 산정했다. 반면 이테크건설은 자산가치 11만8770원과 수익가치 31만3918원을 1대 1.5 비율로 가중평균해 구한 본질가치 23만5859원을 합병가액으로 올렸다. 군장에너지 역시 마찬가지로 자산가치 4만769원과 수익가치 8만4715원의 가중평균 값인 6만7137원이 나왔다.

이처럼 기준을 달리한 합병가액 산출 방식에 삼광글라스 개인주주들은 합병반대 비상대책위원회를 구성해 비판의 목소리를 내고 있다. 삼광글라스는 상장사 기준을 적용하고 이테크건설은 비상장사 기준을 적용해, 삼광글라스의 가치를 낮게 평가했다는 것이다. 삼광글라스는 유가증권시장(코스피)에, 이테크건설은 코스닥에 각각 상장돼 있다.

합병반대 비대위는 “삼광글라스를 합병회사로 하는 무리수를 둬 기업 가치를 훼손시켰다”며 “이테크건설이 합병회사가 되면 상속세를 최소화하면서 자녀에게 승계하기 위한 지분 및 지배구도가 나오지 않기 때문”이라고 주장했다.

삼광글라스 지분은 이 회장과 자녀 등 특수관계인이 지난해 말 기준 45.3%를 보유하고 있다. 소액주주 지분은 42.19%를 차지한다. 이테크건설은 삼광글라스와 유니드 등 특수관계인이 49.02%, 소액주주가 44.46%를 각각 보유했다. 군장에너지는 이테크건설과 삼광글라스 등 특수관계인이 97.38%를 쥐고 있다.

비대위 관계자는 “개인투자자들은 비상장사로 꾸준히 성장한 군장에너지의 추후 기업공개(IPO) 가능성을 보고 가치투자를 이어왔다”며 “그런데 코로나19로 역사적 저점을 기록한 지금 갑작스런 합병이란 우회상장 공시에 당황하게 된 것”이라고 전했다.

또 “삼광글라스는 코로나로 인해 대폭락한 후의 현재 시장가치로, 이테크건설은 투자부문을 인적분할한 후 보유한 자산가치로 평가했다”면서 “누가 봐도 일방적이고 불공정한 합병안을 상정한 것”이라고 주장했다.

IPO를 추진하겠다던 이 회장이 말을 바꿔 자녀들의 지분 확대를 통한 경영권 승계가 수월해진 반면, 소액주주들만 피해를 보게 됐다는 것이다. 이와 관련해 사측은 합병비율 산정에 전혀 문제될 것이 없다는 입장이다.

회사 관계자는 “외부평가기관의 가치 판단에 개입하지 못하는데, 삼광글라스가 상장사고 합병 주체이기 때문에 기준시가로 평가하는 게 일반적”이라며 “이테크건설의 인적분할 부분은 군장에너지의 지분가치 부분인데 이는 비상장사라 본질가치 평가를 받은 것”이라고 설명했다.

이어 “합병 주체인 상장사를 자산가치로 산정해도 되지만 이는 정말 특이한 예외사항이 있는 경우”라며 “회계법인에서도 시가로 반영하는 게 법적인 문제나 논란의 여지가 없다고 한다. 금융감독원에서 승인이 날 때 기준시가를 반영하지 않고 자산가치로 들어가면 거의 다 시가로 바뀐다는 것”이라고 부연했다.

외부평가기관인 삼일회계법인은 “합병 및 분할합병 당사 간 합의한 비율은 적정한 것으로 판단된다”면서 “검토 결과 법률상 규정하고 있는 합병가액 산정방법에 위배됐다는 점이 발견되지 않았다”고 의견을 냈다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)