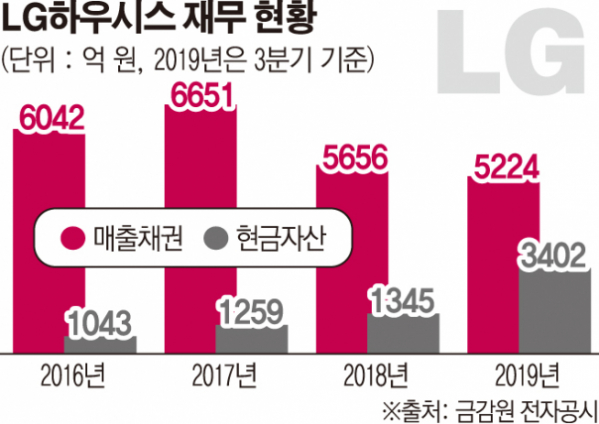

LG하우시스가 지난 3년간 꾸준히 매출채권을 줄이고 현금자산을 늘린 것으로 나타났다. 지난해 실적에서 다소 아쉬움이 있었지만 재무환경은 개선된 모습이다.

14일 금융감독원 전자공시에 따르면 LG하우시스의 매출채권은 2017년 6651억 원에서 2018년 5656억 원을 거쳐 지난해 3분기 5224억 원까지 감소했다.

매출채권의 감소는 영업활동 현금흐름 증가로 이어졌다. LG하우시스의 지난해 3분기 영업활동 현금흐름은 3600억 원이 넘는다.

그 덕에 같은 기간 현금및현금성자산은 1259억 원에서 3402억 원까지 증가했다. 매출채권의 감소가 연쇄반응을 일으킨 셈이다.

물론 1년 전인 2018년 3분기에도 영업활동 현금흐름은 3000억 원이 넘었다. 그러나 당시 4분기 들어 584억 원의 당기순손실을 기록하며 최종 연간 현금흐름은 1400억 원대에 머물렀다.

지난해는 상황이 다르다. 최근 발표한 4분기 잠정 실적에 따르면 당기순손실을 기록하며 적자가 유지되긴 했지만 규모는 263억 원 수준으로, 전년 동기 대비 절반 가까이 감소했다.

이와 함께 지난해 총 순이익은 흑자 전환했다. 이에 4분기 실적으로 인한 현금흐름 및 현금자산에서의 감소 여파는 예전보다 줄어들 것으로 보인다.

게다가 올해 들어 자산 효율화 작업을 병행하고 있다.

LG하우시스는 11일 울산 신정사택 부동산을 630억 원에 처분하기로 결정했다. 장부가액이 약 40억 원이었던 점을 감안할 때 매각 차익만 600억 원 가까이 될 것으로 예상되고 있다.

재무구조 개선 작업이 한창인 가운데 업계에선 실적만 반등하면 된다는 평을 내놓고 있다. 특히 올해는 고부가제품을 중심으로 하는 라인 증설 효과가 반영될 것으로 보고 있다.

또 최근 자동차 소재 사업부 매각설에 대해 “수익성 개선을 통한 사업가치 제고를 위해 다양한 전략적 방안을 검토 중”이라고 밝힌 만큼 수익 개선의 기대감도 더하고 있다.

송유림 한화투자증권 연구원은 “LG하우시스는 단열재 PF보드 3호 라인 완공 및 미국 이스톤 3공장의 증설 효과 등으로 전방산업 부진을 타개한다는 전략”이라며 “수익성 개선 노력은 올해 빛을 발할 전망”이라고 말했다.

김기룡 유안타증권 연구원은 “올해 고기능 소재부품 사업부의 흑자 전환을 낙관하긴 어려우나, 지속적으로 추진 중인 공정 간소화와 인력 재배치 등 원가 혁신 활동 효과로 적자폭 축소에 대한 기대감은 유효할 것”이라고 전망했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[노트북 너머] 소문난 잔치에 먹을 것 없다더니…](https://img.etoday.co.kr/crop/85/60/2101528.jpg)

![[종합]‘불났다 하면 잿더미’ 꺼렸던 전통시장 화재보험 가입된다](https://img.etoday.co.kr/crop/85/60/2101738.jpg)

![[종합] 메리츠금융 "PER 10배 되면 현금배당 더 커질 것"](https://img.etoday.co.kr/crop/85/60/2064322.jpg)

![[종합] 메리츠화재 "계리적 가정 최선추정 원칙에 부합…CSM 변화 없어"](https://img.etoday.co.kr/crop/85/60/2101740.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)