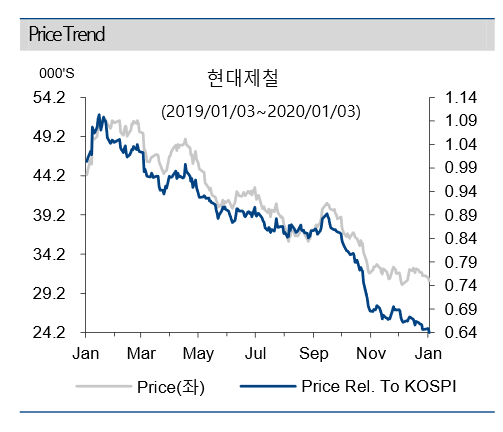

(자료제공=하이투자증권)

하이투자증권은 6일 현대제철에 대해 지난해 4분기도 실적 부진이 이어질 것으로 보인다며 목표가를 4만3000원에서 3만8000원으로 하향했다.

김윤상 연구원은 “현대제철은 4분기에 70억 원의 연결 영업적자를 시현할 전망”이라며 “이는 시장 예상치(영업이익 599억 원)에 미달하는 수치”라고 말했다.

이어 “별도 영업이익 역시 적자 전환할 전망”이라며 “판재류 판매량 둔화 및 톤당 약 1만 원 롤 마진 축소와 봉형강 톤당 약 1만 원의 롤 마진 축소 등 두 가지 원인에 기인한다”고 설명했다.

김 연구원은 “고로 부문의 원가 하락 및 최근 가격 인상 등으로 향후 동사 실적은 완만히 개선될 것”이라면서도 “전방 산업의 부진으로 개선폭에 대해선 여전히 불확실성이 상존한다”고 평했다.

또한 “자동차향 수요 부진은 여전히 동사 주력 품목인 차강판 가격 인상의 걸림돌이 되고 있다”며 “봉형강 역시 국내 건설 경기만 보면 만만치 않은 상황”이라고 전했다.

![[알림] 이투데이, '2024 CSR 영상공모전'... 27일까지 접수](https://img.etoday.co.kr/crop/140/88/2076324.jpg)

![‘어둠의 코시’ 프로야구 포스트시즌으로 향하는 매직넘버는? [해시태그]](https://img.etoday.co.kr/crop/140/88/2079369.jpg)

![고장 난 건 앞바퀴인데, 뒷바퀴만 수리했다 [실패한 인구정책]](https://img.etoday.co.kr/crop/140/88/2039868.jpg)

![[단독] 車 탄소배출 늘어도 최대 포인트 받았다...허술한 서울시 ‘에코’](https://img.etoday.co.kr/crop/140/88/2079755.jpg)

![[종합] UAE, ‘중동 AI 메카’ 야망…“삼성·TSMC, 대규모 반도체 공장 건설 논의”](https://img.etoday.co.kr/crop/140/88/2080122.jpg)

![[종합] 코스피, 외국인 순매도에 불구 2600선 회복…한국전력은 8%↓](https://img.etoday.co.kr/crop/85/60/2080223.jpg)

![[장외시황] 한켐·인스피언, 수요예측 돌입](https://img.etoday.co.kr/crop/85/60/2080207.jpg)

![[급등락주 짚어보기] 동아엘텍, 149억원 규모 자사주 소각에 상한가](https://img.etoday.co.kr/crop/85/60/2080203.jpg)

![[집땅지성] 연말까지 무섭게 오를 곳은 '여기'…하반기 부동산 시장 전망은?](https://img.etoday.co.kr/crop/300/170/2080029.jpg)

![트와이스 사나, 일본서 미샤 '타임 레볼루션 레티놀' 신제품 선보여 [포토]](https://img.etoday.co.kr/crop/300/190/2080231.jpg)