(자료=통계청)

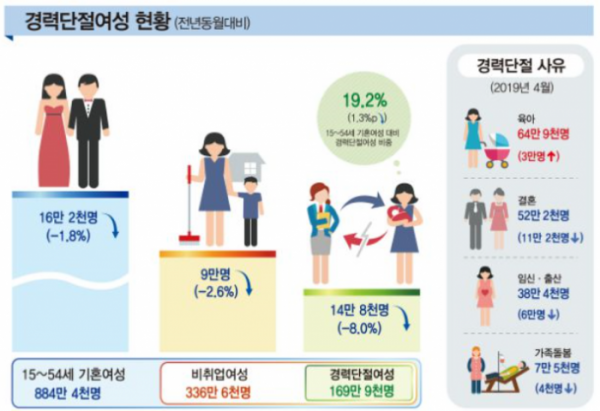

경력단절여성(경단녀) 인정 사유에 결혼·자녀교육이 추가되며, 중소기업 취업자 소득세 감면 대상에 서비스업종도 포함된다.

정부는 이 같은 내용을 담은 2019년 세법개정 후속 시행령 개정안을 발표했다.

경단녀 고용기업에 대한 세액공제 요건 규정 관련 인정 사유를 현행 임신·출산·육아에 결혼·자녀교육을 추가했다. 결혼은 퇴직한 날부터 1년 이내 결혼, 자녀교육은 초·중·고등학교에 재학 중인 자녀가 있는 경유다. 취업요건은 동일기업에서 동종업종 기업으로 완화했다.

중소기업 취업자 소득세 감면대상에 서비스업종도 포함했다. 현행은 제조업 및 일부 서비스업에 대해서만 중소기업 취업자 소득세 감면을 적용(3~5년간 70~90% 감면)하는데 이번 개정을 통해 창작 및 예술 관련 서비스업, 스포츠 서비스업, 도서관·사적지 및 유사 여가 관련 서비스업을 감면업종으로 추가했다.

저소득 성인 장애인 가구의 근로·자녀장려금 신청자격도 합리화했다. 현행 연 소득 100만 원 이하인 성인 장애인 가구는 그 부모가 부양하는 것으로 간주해 근로·자녀장려금 신청이 제한됐다. 하지만 이번 개정을 통해 부모에게서 독립(부모와 다른 주소 또는 거소에 거주하는 경우)한 저소득 성인 장애인 가구는 부모와 별도로 근로·자녀장려금을 받을 수 있다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)