한국의 기업·가계부채 증가세가 가파르다. 국내총생산(GDP) 대비 기업부채비율 상승 폭은 43개 조사 대상국 중 3위를 기록했고, 민간부문 신용위험은 ‘주의’ 단계에 진입했다.

29일 국제결제은행(BIS)에 따르면, 2분기 한국의 GDP 대비 기업부채비율은 99.3%로 전 분기보다 2.1%포인트(P) 상승했다. 상승 폭은 43개 조사 대상국 가운데 3위였다. 1위 싱가포르는 119.5%로 2.9%P 올랐고, 2위 칠레는 101.3%로 2.2%P 상승했다. 반면, 일본은 101.6%로 0.2%P, 미국은 75.0%로 0.1%P 오르는 데 그쳤다. 중국은 154.5%로 1.0%P 내렸다.

한국의 GDP 대비 기업부채비율 자체는 다른 선진국보다 낮은 편이다. 프랑스, 스위스, 일본 등보다 낮고, 중국과 칠레를 비롯한 일부 개발도상국도 밑돈다.

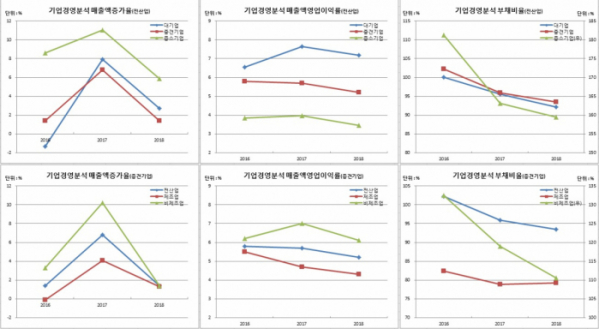

문제는 상승 속도다. 부채가 투자로 이어진다면 자산도 함께 늘어나기에 부정적으로 보기 어렵지만, 최근 부채 증가는 투자로 이어지지 않고 있다. 통계청에 따르면, 2분기 설비투자는 전년 동기보다 1.2% 증가하는 데 그쳤다. 이조차 지난해 2분기 설비투자가 8.7% 감소한 데 따른 기저효과로, 2017년 2분기와 비교하면 여전히 ‘마이너스’다.

늘어난 부채는 주로 인건비와 재료비 등 기업 운전자금 위주로 쓰인 것으로 보인다. 한국은행 산업별 대출금 통계를 보면, 운전자금 대출 증가율(전년 동기 대비)은 지난해 2분기 4.0%에서 올해 2분기 7.4%로 상승했다. 반면 시설자금 대출 증가율은 10.3%에서 7.5%로 낮아졌다. 투자는커녕, 이익으로 고정지출도 감당하기 어려울 만큼 경영 여건이 어려워졌다는 의미다.

기업부채 증가가 가팔라지면서 소득에 견준 민간 부문의 빚 증가 속도도 ‘주의’ 단계에 진입했다.

BIS와 한은 통계를 종합하면 우리나라의 신용갭은 9월 말 현재 5.3%P로 2010년 6월 말(6.8%P) 이후 9년여 만에 가장 큰 폭으로 벌어졌다. 신용갭은 명목 GDP 대비 민간신용비율(이하 민간신용비율)이 장기 추세에서 얼마나 떨어졌는지를 측정하는 부채평가 지표다. 민간신용비율 상승 속도가 과거 추세보다 빠를수록 갭이 벌어지는데, BIS는 국가별 신용 리스크 누적 정도를 평가하는 데 이 지표를 활용한다.

BIS 평가 기준에 따르면, 신용갭이 10%P를 초과하면 ‘경보’ 단계, 2~10%P는 ‘주의’ 단계, 2%P 미만은 ‘보통’ 단계로 분류된다. 우리나라의 신용갭은 2017년 12월 말(-2.4%P)을 기점으로 상승 전환해 올해 6월 말(3.9%P) 주의 단계에 진입했다. 여기에 9월 말 민간신용비율이 194.5%로 6월 말(192.1%)보다 2.4%P 상승하면서 장기 추세와 격차는 더 벌어지게 됐다.

가계대출이 억제되고 있는 상황에서 신용갭이 상승했다는 건, 기업부채 증가 속도가 가계대출 둔화세를 상쇄하고도 남을 정도로 가파르다는 의미다.

이는 중국이 최근 몇 년간 부채감축(디레버리징) 정책을 펼쳐 신용갭을 크게 낮춘 것과 대비된다. 중국의 신용갭은 2016년 3월 말만 해도 경보 단계인 23.5%P에 달했으나 이후 하락세로 전환해 올해 6월 말 현재 한국보다 낮은 1.5%P로 하락했다. 한·중 간 신용갭이 역전된 건 10여년 만이다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![다시 ‘트럼프 시대’, 국회는?…무역장벽·리쇼어링 대비 [관심法]](https://img.etoday.co.kr/crop/85/60/2100699.jpg)

![부정평가 커진 尹...후반기 '양극화 타개' 주력[종합]](https://img.etoday.co.kr/crop/85/60/2098947.jpg)

![尹 "임기 후반 소득·교육 불균형 등 양극화 타개 노력"[종합]](https://img.etoday.co.kr/crop/85/60/2099177.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)