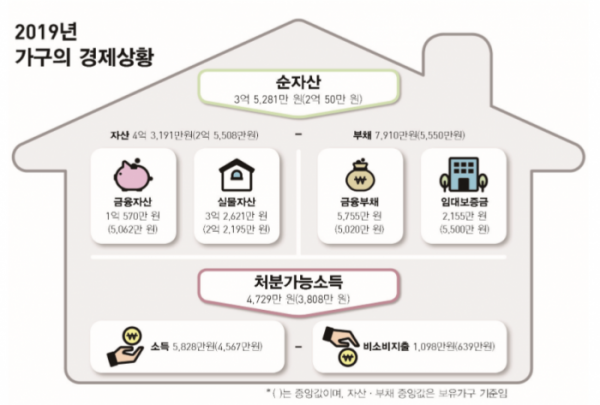

올해 3월 가구 자산이 전년보다 2.7% 증가한 주된 배경은 주택자산 등 실물자산 증가다. 금융자산은 1억570만 원으로 전년보다 224만 원 증가하는 데 그쳤지만, 실물자산은 3억2621억 원으로 932만 원 늘었다. 실물자산 증가는 주택가격 상승과 추가 실물자산 취득에 기인했다. 대출을 통한 주택 취득에 맞물려 집값이 오르면서 가구 자산도 함께 늘어난 것이다.

17일 통계청의 ‘2019년 가계금융복지조사’ 결과를 보면, 가구 부채는 평균 7910만 원으로 전년보다 242만 원 늘었다. 자산 5분위별로 1분위는 1630만 원으로 3만 원, 2분위는 3735만 원으로 111만 원 각각 감소했지만, 4분위는 9838만 원으로 723만 원, 5분위는 1억7717만 원으로 566만 원 각각 증가했다.

상위분위의 부채 증가는 곧 자산 증가로 이어졌다. 1분위 자산은 1억3146만 원으로 406만 원 줄었지만, 4·5분위는 각각 4억8891만 원으로 2223만 원, 9억4663만 원으로 3171만 원 늘었다. 자산 증가분의 대부분은 주택 등 실물자산 증가분이었다. 실물자산이 부채보다 더 큰 폭으로 늘어난 건 집값 상승이 반영된 결과다.

가구주 연령대별론 30세 미만에서 부채 보유가구 비율이 50.8%에서 57.0%로 대폭 확대됐다. 전년과 비교해선 다른 연령대에 비해 금융부채가 큰 폭의 증가율(15.1%)을 보였다.

강신욱 통계청장은 “30세 미만의 부채 증가는 자산 증가와 맞물리는 현상”이라며 “30세 미만에서 자산을 취득하기 위해 부채를 일으켰을 때 그 증가율이 높게 나타나는데, 자가 및 전세 비중이 예년에 비해 9.3%포인트(P) 확대됐다”고 설명했다.

자산이 가장 많이 늘어난 연령대는 40대였다. 지난해 4억4776만 원에서 올해 4억6967만 원으로 2191만 원 증가했다. 40대는 부채 보유가구 비율이 76.0%로 전년과 같았으나, 전체 가구의 부채는 1억689만 원으로 580만 원 늘었다. 40대는 타 연령대보다 4·5분위 비중이 크다.

한편, 3월 말 기준 가구주가 은퇴하지 않은 가구는 82.8%이며 예상 은퇴 연령은 68.0세로 나타났다. 단 가구주가 은퇴한 가구(17.2%)의 실제 은퇴 연령은 62.8세에 불과했다.

또 가구주와 배우자의 노후를 위한 준비상황이 ‘잘 된 가구’는 8.6%에 그쳤다. ‘잘 돼 있지 않은 가구’가 39.6%로 가장 많았고 ‘전혀 준비 안 된 가구’도 16.1%로 나타났다. ‘잘 돼 있지 않은 가구’의 비율은 전년보다 3.9%P 올랐다. 가구주와 배우자의 생활비 충당 정도가 ‘부족한 가구’는 38.1%, ‘매우 부족한 가구’ 21.7%에 달했다. ‘여유 있는 가구’는 10.2%였다. 가구주와 배우자의 생활비 마련 방법은 ‘공적 수혜금(32.6%)’과 ‘공적연금(29.2%)’이 절반을 넘었다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)