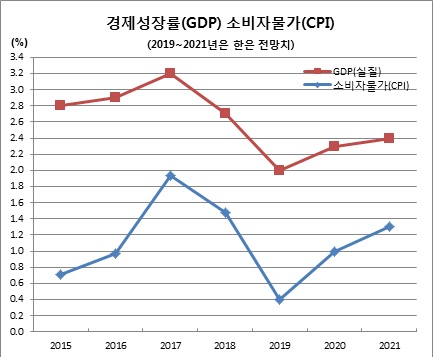

성장률과 소비자물가가 올해 바닥을 찍은 후 반등할 것이란 전망이다. 다만, 내후년까지도 우리 경제의 기초체력으로 도달할 수 있는 잠재성장률이나 한국은행의 물가안정 목표치에는 미치지 못할 것으로 봤다. 이에 따라 국내총생산격차율(GDP갭률) 마이너스도 지속될 것으로 예상했다. 결국 회복세가 더딘 가운데 미약한 성장세가 계속될 것으로 본 것이다.

이와 관련해 이주열 한은 총재는 이날 금융통화위원회 기준금리 결정 직후 가진 기자간담회에서 “올해와 내년 성장률 전망치는 잠재성장률에는 미치지 못하는 수준”이라면서도 “국내 경기 흐름에 대해서는 조심스럽기는 하지만 현재 바닥을 다져나가는 모습이 아닌가 생각된다”고 밝혔다.

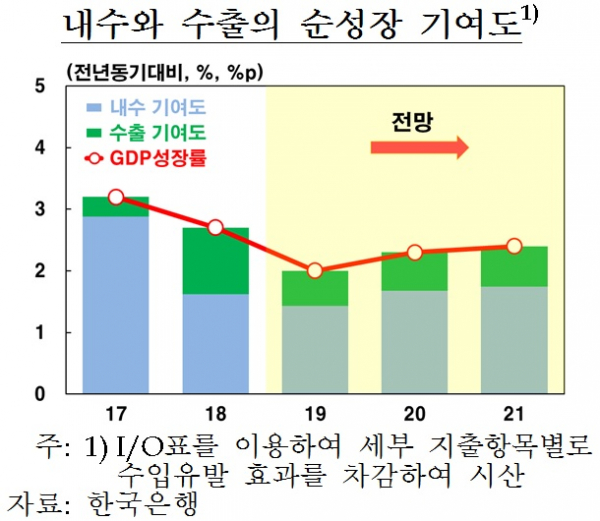

실제 한은은 재정정책이 확장적으로 운용되는 가운데 설비투자와 수출이 개선되고, 민간소비도 내년 하반기 이후 점차 회복될 것으로 예상했다.

우선, 민간소비는 소비심리 개선 등으로 내년 하반기 이후 점차 회복될 것으로 봤다. 설비투자도 반도체경기 회복 지연 등으로 금년중엔 부진하겠지만, 향후 반도체·디스플레이 투자가 개선되면서 정보통신(IT) 부문을 중심으로 내년 중 증가 전환할 것으로 예상했다.

건설투자는 주거용 건물을 중심으로 감소세를 이어갈 것으로 봤다. 특히, 주거용 건물은 최근 선행지표 부진을 감안할 때 2021년까지 공사물량 축소흐름이 지속될 것으로 전망했다. 반면, 비주거용 건물과 토목은 감소폭이 제한적이거나 회복세를 보일 것이란 관측이다. 비주거용 건물은 상업용을 중심으로 감소하겠지만 생활 사회간접자본(SOC) 투자 확대, 도시재생사업 착수 본격화 등이, 토목은 민간부문 발전소 건설 본격화와 정부 SOC 예산 증액 등이 영향을 미칠 것으로 봤다.

올해 감소할 것으로 보이는 상품수출은 내년 중 증가세로 돌아설 것으로 봤다. 특히 IT부문은 반도체경기 회복에 힘입어 증가로 전환할 것이란 전망이다.

한은은 성장의 상방리스크로 △정부의 확장작 경기대응정책 △미·중 무역협상 타결 등에 따른 글로벌 보호무역기조 완화 △글로벌 통화정책 완화기조 확산을 꼽았다. 반면 하방리스크로 △반도체경기 회복 지연 △글로벌 교역 부진 지속 △홍콩 시위사태 격화 등 지정학적 리스크 증대 △중국의 내수 부진 심화를 짚었다.

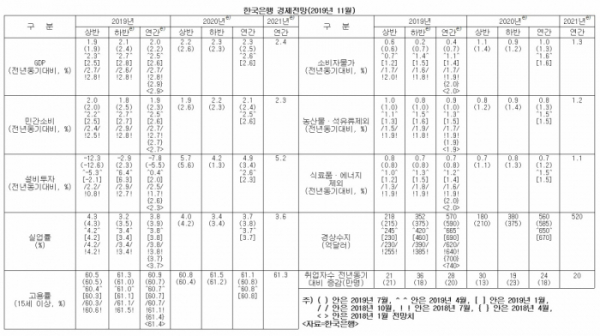

소비자물가 상승률도 경기 개선, 정부정책 영향 축소 등으로 높아질 것으로 예상했다. 올해와 내년은 당초전망치보다 0.3%포인트씩 낮춰 각각 0.4%와 1.0%를 전망했다. 2021년엔 1.3%가 될 것으로 예측했다.

우선 내년중 물가를 보면 수요측 물가압력은 약하고 복지정책 기조도 이어질 것으로 봤다. 반면 공급측 물가하방압력은 완화될 것으로 전망했다. GDP갭률도 마이너스 수준을 이어갈 것으로 전망했다. 정부의 고교무상교육 시행과 일부 공공요금 인상, 개별소비세 인하 종료 등이 서로 다른 영향으로 작용할 것으로 평가했다. 2021년에는 경기개선과 정부정책 영향 축소 등이 영향을 미칠 것으로 봤다.

취업자수 증가폭은 올해와 내년의 경우 당초 전망치대비 8만명씩 늘어 각각 28만명, 내년 24만명을 예상했다., 2021년엔 20만명이 될 것으로 봤다.

경상수지 흑자규모는 올해 590억달러에서 570억달러로, 내년 585억달러에서 560억달러로 각각 낮춰잡았다. 2021년엔 520억달러를 예상했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![野, '김여사 특검' 수정안 낸다…與 이탈표 확대 포석 [종합]](https://img.etoday.co.kr/crop/85/60/2089141.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![민주당, 국정농단 규탄·특검 촉구 천만인 서명운동본부 발대식 [포토]](https://img.etoday.co.kr/crop/300/190/2100572.jpg)