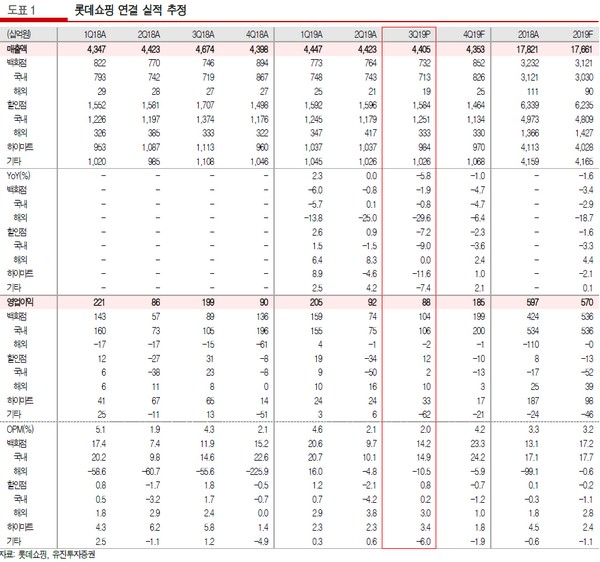

유진투자증권 주영훈 연구원은 “롯데쇼핑의 3분기 매출액과 영업이익은 4조4047억 원, 876억 원으로 컨센서스 1850억 원과 당사 추정치 1510억 원을 큰 폭으로 밑돌았다”며 “일회성 비용 330억 원이 존재했음을 고려하면 실제 영업이익은 1206억 원으로 추정된다”고 말했다.

주 연구원은 “3분기 저조한 실적은 국내 백화점과 할인점 기준점 신장률이 각각 -4.3%, -11.0%로 부진한 영향이 크다”며 “해외 사업은 전체적으로 개선되는 모습을 보였으나 자회사인 롯데하이마트가 부진한 실적을 기록했고 슈퍼마켓 또한 오프라인 구조조정 영향으로 부진한 실적이 지속한 점도 아쉬운 부분”이라고 꼽았다.

그는 “일본제품 불매운동 여파와 일회성 비용 반영으로 3분기 실적이 부진했으나 유통 업종 내에서 상대적으로 높은 배당수익률이 예상된다”며 “또 작년 4분기는 기저가 매우 낮아 백화점과 할인점 부진이 지속하더라도 추가적인 일회성 요인이 발생하지만 않는다면 올해 4분기는 큰 폭의 영업이익 증가가 가능한 구조”라고 밝혔다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![사상 첫 8만1000달러 넘어선 비트코인 [포토]](https://img.etoday.co.kr/crop/300/190/2100561.jpg)