롯데쇼핑은 영업활동에 따른 이익잉여금 등을 쌓기가 어려워지는 구조가 된다. 반면 롯데정보통신은 리츠 상장으로 자금을 확보한 롯데쇼핑이 온라인 사업에 투자할 것으로 예상돼 한일 관계 악화에 따른 롯데그룹 전체 실적의 위축, 신동빈 회장 대법원재판 직전의 그룹 전체의 투자 위축, 현대정보기술과의 합병과정에서 발생하는 인건비 상승 등에 따른 부진을 벗어날 기회가 됐다.

21일 투자은행(IB)업계에 따르면 롯데쇼핑의 롯데백화점 강남점을 비롯, 백화점·마트·아울렛 10개 점포 부지 63만8779㎡(약 19만평)를 롯데리츠에 넘기고 롯데쇼핑은 리츠 지분 50%와 1조629억원을 확보했다.

시장에서는 사업확장을 위한 실탄과 배당이란 ‘두 마리 토끼’를 잡았다는 게 일반적인 평가다.

하지만 우려의 목소리가 나온다.

롯데리츠가 대박을 낸 데는 높은 배당수익률(주당 배당금/주가) 덕분이다. 롯데리츠는 롯데그룹이 보유한 주요 점포를 자산으로 임대 및 매각 수익을 주주에게 나눠(배당)준다. 올해 공모청약 물량을 받아 연말까지 보유한 투자자에겐 일회성으로 연 10%가량을 돌려준다. 내년과 2021년 목표 배당수익률도 연 6.6~6.7%에 이른다.

롯데리츠 배당의 수입원은 임차인인 롯데쇼핑에서 나온다. 롯데쇼핑은 롯데리츠 주주이기도 해 배당금 보너스를 챙길 수 있지만, 영업활동에 따른 이익잉여금 등을 쌓기 어려워졌다.

NH투자증권 이지영 연구원은 “롯데리츠 상장 후 약 1조원의 현금이 유입될 예정이고 이를 온라인 등에 투자해 저성장성을 보완하고자 하는 만큼 주가순자산비율(PBR) 0.4배의 저평가 상황에서 향후 사업 방향에 관심을 가져볼 필요가 있다”면서 투자의견은 매수로 유지했지만 목표주가는 16만5000원으로 하향 조정했다.

KB증권 박신애 연구원은 “롯데리츠가 성공적으로 상장될 경우에 1조원 가량의 현금이 유입돼 이 중 70%는 국내 온·오프라인 O4O 사업에, 나머지 30%는 인니·베트남 할인점 투자에 사용될 것으로 이 부분은 지켜봐야 한다”고 말했다.

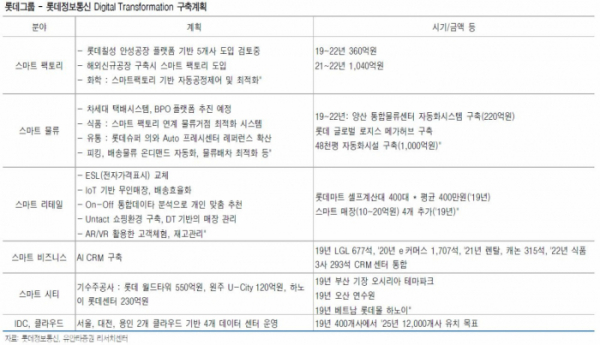

가뭄에 단비를 만난 롯데정보통신은 표정 관리하는 분위기다. 수익성 확대가 예상되기 때문이다.

3분기는 통산 시스템통합(SI) 시장 비수기인 데다 한일 관계 악화에 따른 롯데그룹 전체 실적의 위축, 신동빈 회장 대법원재판 직전의 그룹 전체의 투자 위축 등으로 몸을 움츠린 상태였다. 또 상반기 상여금의 3분기 지급, 현대정보기술과의 합병과정에서 발생하는 인건비 상승, 기타 각종 컨설팅 비용 등 일회성 비용 발생에 따른 비용증가가 영업이익의 발목을 잡았을 것으로 추정된다.

유안타증권 이창영 연구원은 “현재 계열사별 스마트팩토리 구축, 스마트 물류, 스마트 리테일 등이 진행 중이고 롯데쇼핑은 롯데리츠 상장으로 유입되는 약 1조 원의 현금을 온라인 사업 강화에 본격 투자할 것으로 예상돼 이는 롯데정보통신의 실질적인 수혜로 이어질 것”으로 예측했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)