‘서민형 안심전환대출’, 소위 제2 안심전환대출에 채권시장은 안심하지 못하는 분위기다. 의무보유기간이 늘어날 가능성이 높은데다, 은행채 순발행 및 내년 적자국채 발행 증가와 맞물린 수급부담 영향이 클 것이란 분석이기 때문이다. 이밖에도 고유동성자산인 레벨1 인정 여부 등도 주목할 변수로 꼽았다. 다만 한국은행 추가 금리인하 가능성이 열려있는 만큼 조정시 투자기회로 삼을 필요가 있다는 관측도 나왔다.

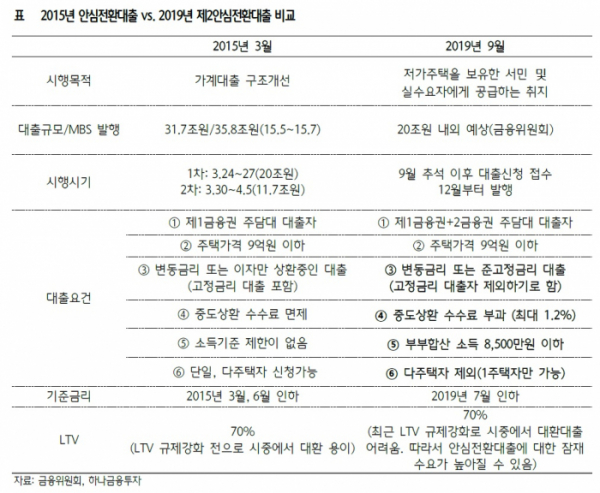

신청규모에 따라 달라지겠지만 20조원 규모가 될 것이란 전망이다. 이는 2015년 안심전환대출 당시 30조원 규모에 비해 물량은 줄어든 것이다.

다만 2015년 1년이었던 은행 의무보유기간이 최장 5년까지 늘어날 수 있는 점은 부담이다. 듀레이션 장기화에 대비해 은행들이 국고채 매수를 꺼리거나 기존 채권을 팔 가능성이 있기 때문이다.

주금공은 가급적 장기보유를 희망해 5년을 선호하고 있는 중이다. 반면, 이를 보유해야하는 은행들은 3년 정도가 무난할 것이란 입장이 다수인 가운데, 2015년과 같은 1년 혹은 최장 5년까지 은행 자율적으로 결정했으면 좋겠다는 의견을 낸 것으로 알려졌다. 주금공은 의무보유기간과 함께 매입절차 등 협의를 늦어도 10월말까지 마무리하겠다는 방침이다.

김명실 신한금융투자 채권연구원은 “기존 대비 은행의 MBS 보유규모가 늘어나고 보유계정 듀레이션이 길어질 경우 국고채 시장은 은행이 국고채권 매수에 적극적이지 않을 리스크에 직면할 것”이라고 밝혔다. 이미선 하나금융투자 채권연구원은 “의무보유 기간이 1년 이상으로 길어질 경우 듀레이션을 줄일 필요가 있는 은행들은 고유동성 자산커버리지비율(LCR) 기여도가 낮고 듀레이션이 긴 채권을 일부 매도할 가능성이 있다”고 말했다.

내년 적자국채 발행 급증 이슈와 함께 최근 은행채 발행이 늘고 있는 점도 부담스럽다는 평가다. 그렇잖아도 은행채 순발행은 7~8월 연속 증가추세다. 예금만기도래와 추석자금 인출수요 등으로 LCR을 충족키 위해서다.

이미선 채권연구원은 “연초 이후 은행채 누적순발행은 8월 들어 처음으로 플러스(+)로 전환하기 시작해 2조2000억원에 그치고 있다. 최근 2년동안 은행의 연간 누적순발행 규모 16~20조원과 비교하면 향후 10조원 이상의 은행채 추가 발행이 예상된다”고 전망했다.

이는 내년 적자국채 발행 급증과 맞물려 수급부담으로 작용할 가능성이 크다. 앞서 기획재정부는 2020년 예산안 발표를 통해 내년 국고채 발행물량을 130조6000억원으로 결정한 바 있다. 이중 적자국채발행규모는 60조2000억원으로 올 33조8000억원 대비 30조원 가량 늘었다.

이밖에도 은행이 의무보유하게 될 MBS가 LCR 규정상 레벨1 내지 레벨2 중 어디에 속할지도 주목할 필요가 있다는 관측이다. 이미선 채권연구원은 “레벨1 자산으로 인정될 경우 국채와 통안채 수요를, 레벨2 자산으로 인정될 경우 특수채 수요를 줄이는 요인”이라고 평가했다. 그는 다만 “제2 안심전환대출 MBS 첫 발행이 12월인 만큼 매달 기준으로 LCR을 충족시켜야 하는 은행 입장에서는 그 전까지 고유동성 자산을 계속 매입해야 한다. 우려만큼 구축효과는 크지 않을 것”이라고 덧붙였다.

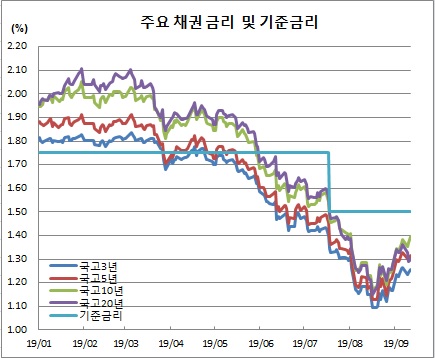

한편 국고채 10년물 금리는 11일 현재 1.397%를 기록 중이다. 지난달 16일 사상 최저치(1.172%) 대비 22.5bp 급등한 상황이다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[노트북 너머] 소문난 잔치에 먹을 것 없다더니…](https://img.etoday.co.kr/crop/85/60/2101528.jpg)

![[종합]‘불났다 하면 잿더미’ 꺼렸던 전통시장 화재보험 가입된다](https://img.etoday.co.kr/crop/85/60/2101738.jpg)

![[종합] 메리츠금융 "PER 10배 되면 현금배당 더 커질 것"](https://img.etoday.co.kr/crop/85/60/2064322.jpg)

![[종합] 메리츠화재 "계리적 가정 최선추정 원칙에 부합…CSM 변화 없어"](https://img.etoday.co.kr/crop/85/60/2101740.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)