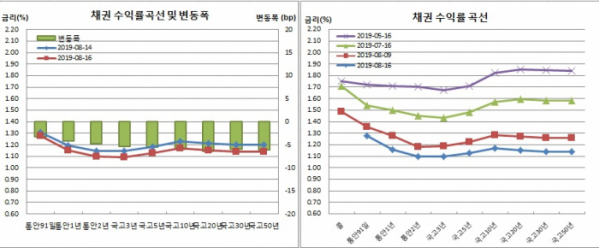

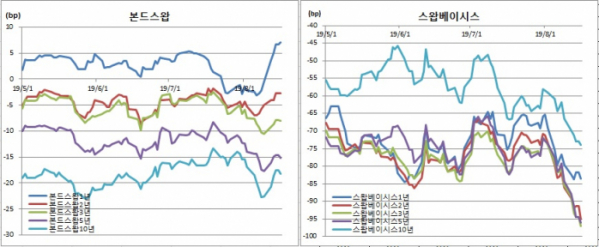

장기물이 상대적으로 더 강해 장단기금리차도 축소됐다. 특히 10-3년간 금리차는 11년만에 최저치를 보였다. 물가채는 상대적으로 약해 국고10년 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 70bp를 밑돌며 1년7개월만에 최저치를 나타냈다.

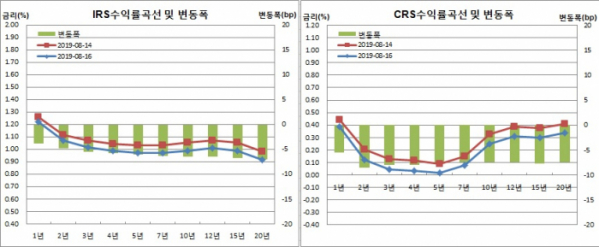

이자율스왑(IRS)과 통화스왑(CRS) 금리도 동반 하락했다. 특히 CRS 5년물 금리는 글로벌 금융위기 이후 처음으로 마이너스금리까지 떨어지기도 했었다. 원화와 달러화의 교환시장인 CRS시장에서 금리가 마이너스라는 것은 시장에서 달러화를 찾는 수요가 상당하다는 것을 의미한다.

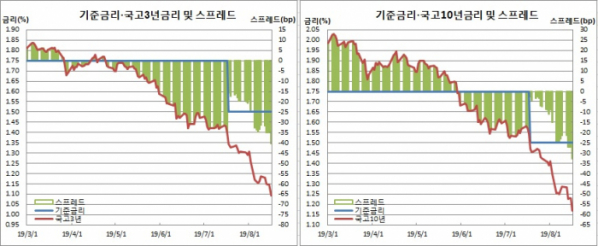

한국은행 기준금리(1.50%)와 국고채 금리간 역전폭도 사상 최대치를 경신했다. 3년물은 마이너스(-)40.5bp, 10년물은 -32.8bp, 50년물은 -35.9bp를 보였다.

IRS 6개월물은 1.8bp 내린 1.378%를, 1년물은 3.7bp 하락한 1.225%를, 3년물은 5.5bp 떨어진 1.015%를 기록했다. 5년물은 6.0bp 내려 0.988%를, 10년물은 6.5bp 하락해 0.990%를 보였다.

CRS 1년물은 5.5bp 하락한 0.390%를, 3년물은 8.0bp 떨어진 0.045%를, 5년물과 10년물은 7.5bp씩 내려 각각 0.015%와 0.250%를 나타냈다.

CRS와 IRS간 금리차이인 스왑베이시스는 일제히 와이든됐다. 1년구간은 1.8bp 벌어진 -83.5bp를 보였다. 3년구간은 2.5bp 확대된 -97.0bp를, 5년구간은 1.5bp 늘어난 -96.0bp를 기록했다. 각각 지난해 6월 이후 1년2개월만에 와이든이다.

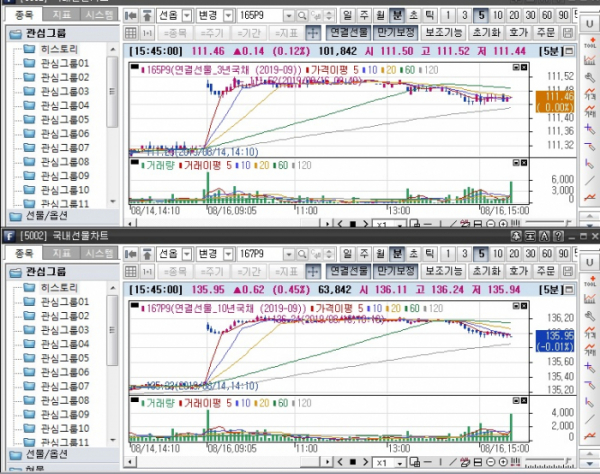

미결제는 1334계약 감소한 37만1945계약을 보였다. 거래량은 2만1579계약 증가한 10만1842계약이었다. 원월물 미결제 1계약을 합한 합산 회전율은 0.27회였다.

매매주체별로는 금융투자가 1만1374계약을 순매수했다. 이는 6월28일 1만8277계약 순매수 이후 2개월만에 일별 최대 순매수 기록이다. 반면 은행은 4710계약을, 외국인은 4447계약을 각각 순매도했다.

9월만기 10년 국채선물은 전일보다 62틱 상승한 135.95를 보였다. 장중에는 136.24까지 올랐다. 각각 역대 최고치다. 장중 저점은 135.94로 장중변동폭은 30틱을 보였다. 미결제는 1762계약 늘어난 13만1091계약을, 거래량은 4878계약 증가한 6만3842계약을 나타냈다.

원월물인 12월만기 10년 국채선물은 77틱 급등한 136.00을 기록했다. 미결제는 21계약, 거래량은 2계약이었다. 근월물과 원월물을 합한 합산 회전율은 0.49회였다.

매매주체별로는 은행이 2593계약을 순매수했다. 이는 6월21일 3829계약 순매수 이후 2개월만에 일별 최대 순매수 기록이다. 반면 금융투자는 1705계약 순매도로 대응했다.

현선물 이론가의 경우 3선은 파를, 10선은 저평 2틱을 각각 기록했다.

외국계은행의 한 스왑딜러는 “CRS금리가 장중 마이너스를 기록하기도 했지만 과거 금융위기 당시와는 분위기가 다르다. 미국 장단기금리 역전과 선진국 채권 금리 급락에 연동한 것으로 원화채권과 IRS금리 모두 하락했다”며 “글로벌 경기침체 우려가 확산하고 있는 만큼 선진국 채권흐름에 연동하는 장이 이어질 것”이라고 말했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)