광고와 부동산업 등 서비스업이 예상밖으로 부진하면서 기업심리가 석달만에 꺾였다. 이에 따라 비제조업의 경우 당초 전망대비 실적치간 격차가 3년11개월만에 최대치를 기록했다.

기업과 소비자들의 종합 심리를 가늠할 수 있는 경제심리지수(ESI)도 석달만에 하락했다. 특히 ESI순환변동치는 1년6개월(18개월) 연속 내림세를 보이며 3년1개월만에 최저치를 나타냈다.

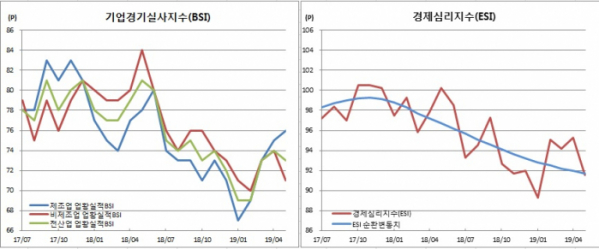

특히 비제조업의 경우 전달 예측한 이달 전망치(77)와 실적치간 격차는 마이너스(-)6포인트에 달했다. 이는 2015년 6월(-13포인트) 이후 가장 큰 괴리다.

BSI란 기업가의 현재 기업경영상황에 대한 판단과 향후 전망을 조사한 것으로 각 업체의 응답을 지수화한 것이다. 100을 기준으로 이보다 높으면 긍정응답 업체수가 부정응답 업체수보다 많음을 뜻한다. 반면 낮으면 그 반대 의미다. 다만 부정적 답변이 많은 우리 기업 특성상 장기평균치 80수준을 암묵적 기준치로 보고 있다.

업종별로는 국외 정유업체 신규 증설과 가동률 상승에 따른 정제마진 하락에 석유정제·코크스가 19포인트 급락한 64를 기록했다. 이는 2018년 1월(-24포인트) 이래 가장 큰 폭으로 떨어진 것이다. 이에 따라 화학물질·제품도 6포인트 떨어진 86을 보였다. 광고대행 및 건설 엔지니어링 수요 감소로 전문·과학·기술 역시 11포인트 추락한 69를 나타냈다. 역시 지난해 7월(-12포인트) 이후 가장 큰 낙폭이다. 정부의 부동산 안정화 대책이 계속되면서 부동산 개발 수요가 부진한 부동산업도 10포인트 떨어진 61을 기록했다.

반면, 전자·영상·통신장비는 환율상승에 따른 수출여건 개선과 휴대폰 수요 증가로 9포인트 오른 81을 보였다. 운수·창고업 역시 휴일 증가에 따른 통행량 증가에 3포인트 상승한 82를 나타냈다.

이성호 한은 기업통계팀장은 “전망의 경우 막연히 답하는 경향이 있다. 실적도 선행성을 갖고 있다. 전문·과학·기술과 부동산, 전기·가스업에서 당초 전망과 실적치간 격차가 10포인트 가까이 났다”며 “이에 따라 비제조업을 중심으로 BSI 하락을 주도했다”고 설명했다.

향후 전망을 가늠할 수 있는 6월 업황전망 BSI는 제조업의 경우 2포인트 하락한 75를, 비제조업의 경우 5포인트 떨어진 72를 기록했다. 이에 따라 전산업 전망도 4포인트 내린 73을 나타냈다.

업종별로는 건설 및 디스플레이 등 전방산업 부진에 따른 시멘트 및 산업용 유리제품 수요 부진에 비금속광물이 10포인트 내린 62를, 철광석 가격 상승 및 중국산 저가 수입 증가에 1차금속이 3포인트 떨어진 72를 기록했다. 도·소매는 환율 등 요인으로 산업재 유통물량이 감소하면서 6포인트 하락한 68을, 건설업은 건설 실적 및 주택 수주 부진에 4포인트 내린 66을 보였다.

경영애로사항으로는 제조업과 비제조업 모두 내수부진(각각 24.0%, 19.5% 비중)을 최우선순위로 꼽았다.

BSI와 소비자동향지수(CSI)를 합성한 경제심리지수는 91.6으로 전월대비 3.7포인트 떨어졌다. ESI에서 계절 및 불규칙 변동을 제거한 ESI 순환변동치 역시 0.3포인트 하락한 91.7을 기록했다. 이는 2017년 11월(99.3) 이후 내림세를 지속한 것이며, 2016년 4월(91.4) 이후 최저치다.

이 팀장은 “비제조업 BSI가 하락한데다 CSI도 좋지 않았다. 바닥을 찍는가 했던 ESI 순환변동치도 더 떨어졌다”고 전했다.

한편 이번 조사는 전국 3696개 법인기업을 대상으로 했으며, 응답업체는 3172개 업체였다. 조사기간은 14일부터 21일까지였다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)