한국신용평가는 21일 ㈜두산의 기업어음 신용등급을 A3+로 신규 평가했다.

한신평은 두산의 △사업다각화에 기반한 사업안정성 △자체 영업실적 양호, 수익성 둔화 전망 △현금흐름 변동성 및 재무부담 확대 가능성 내재 △부정적 계열요인 확대를 배경으로 밝혔다.

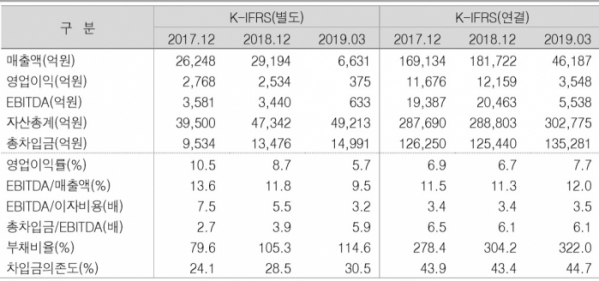

한신평에 따르면 두산은 지난해 면세사업의 영업흑자 전환, 연료전지사업의 외형 확대 등에 힘입어 별도기준 2534억 원의 영업이익을 시현했다. 하지만 주요 배당수입원이었던 디아이피홀딩스 및 두타몰 흡수합병, 두산중공업의 배당 중단 등으로 2019년 이후 이익기여도가 높았던 동사 지주부문 수익성이 크게 약화될 전망이다.

연간 1500억 원 내외의 배당 및 이자 지급, 연료전지 사업 확대에 따른 운전자본부담, 성장사업에 대한 투자부담 등으로 당분간 현금흐름이 저하될 수 있다. 양호한 재무안정성을 견지해 왔으나, 확대된 현금흐름 변동성과 차입부담이 있는 두타몰 흡수합병으로 인해 2018년 말 별도 차입금이 약 1조3000억 원까지 확대됐다.

2019년 중 두산중공업 유상증자 참여(1416억 원), 계열사로부터 디비씨 지분 매입(291억 원) 등 계열지원에 따른 비경상적 자금유출이 더해지면서 단기적으로 자체 차입금 확대 및 재무구조 저하가 불가피할 전망이다. 이는 동사와 계열과의 재무적 연계성을 강화시키고 있어 그룹 전반의 재무위험이 높아진 현 상황에서 동사 재무구조에 큰 부담요인으로 작용하고 있다.

한신평은 △두산중공업 계열의 신용도 변화 △계열에 대한 추가적인 지원가능성 △자체 사업 실적 및 재무안정성 추이 △그룹 자구안 이행 경과 등을 중점적으로 모니터링해 동사 신용등급에 반영할 계획이다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)