18일 한국은행이 발표한 ‘과거 사례와 비교한 최근 신흥국 금융불안의 특징’ 보고서에 따르면 금년 2월 이후 신흥국 금융불안을 유럽 재정위기(2011년), 미국의 통화정책 정상화 우려(테이퍼 텐트럼·긴축발작, 2013년), 국제유가 급락(2014년), 중국 경기 둔화(2015년) 등 과거 위기시와 비교해 본 결과 금융지표 변동폭은 가장 작고, 국가별로도 편차가 상당하며, 진행기간도 장기화하는 특징이 있다고 분석했다.

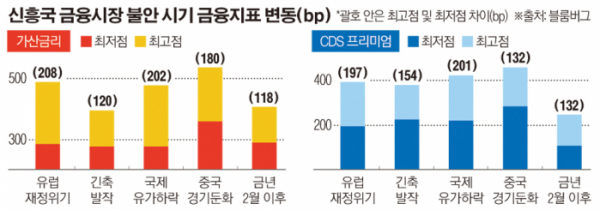

우선 금년 2월 이후 가산금리와 신용부도스왑(CDS) 프리미엄의 최고점 대비 최저점 차이는 각각 118bp(1bp=0.01%포인트)와 132bp를 기록했다. 이는 유럽재정위기(각각 208bp, 197bp)와 테이퍼 텐트럼(120bp, 154bp) 등 시기와 비교해도 변동폭이 가장 작았다. 절대수준 역시 각각 400bp와 200bp를 갓 넘긴 수준으로 과거 사례보다 낮았다.

국가별로도 상이해 아르헨티나와 터키, 브라질, 남아프리카공화국 등의 환율과 CDS 프리미엄 움직임은 심각한 스트레스 상황을 경험한 반면, 태국, 필리핀, 베트남, 말레이시아 등 동남아시아 주요국가와 멕시코 등은 상대적으로 안정적이었다.

가산금리가 상승 전환된 시점부터 최고점까지 소요된 기간을 보면 이번 불안은 9개월째 진행중인 것으로 평가됐다. 이는 가장 짧았던 테이퍼텐트럼(2개월) 시기는 물론 가장 길었던 중국경기 둔화 우려(9개월)를 넘어서는 것이다.

이는 연준 금리인상이 이미 예견되면서 장기적인 정책불확실성이 낮게 유지된 때문이다. 이에 따라 금융불안도 낮은 성장률, 만성적 재정 및 경상수지 적자, 높은 외채비중 등을 갖고 있는 취약국을 중심으로 나타났다.

박병걸 한은 국제종합팀 과장은 “우리나라의 경우 대규모 경상수지 흑자 및 외환부문의 양호한 건전성 등으로 대외리스크에 대한 위험 노출도는 낮다”면서도 “연준 금리인상 기조와 함께 미중 무역분쟁 등에 따른 중국 경기 둔화 우려가 심화할 경우 가격 변수의 변동성이 테이퍼 템트럼과 중국 경기 둔화 사례를 넘어설 수 있다. 대외부문의 잠재 리스크가 작지 않은 만큼 신흥국 금융불안 전개과정에 대해 예의 주시할 필요가 있겠다”고 말했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![尹, 페루서 바이든·이시바와 한미일 정상회의 개최[종합]](https://img.etoday.co.kr/crop/85/60/2099993.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)