가계 및 비영리단체(이하 가계)의 금융부채 대비 자산비율이 6년만에 최저치를 기록한 것으로 나타났다. 부동산 투자에 나서면서 금융자산이 빠져나간데다 글로벌 경기호조 기대감에 주식투자에 나섰지만 되레 손실을 봤기 때문이다.

한편 가계의 대출은 1·2금융권 등을 가리지 않고 전방위로 이뤄지고 있었다. 정부 당국의 가계대출 억제책이 무색해지는 대목이다.

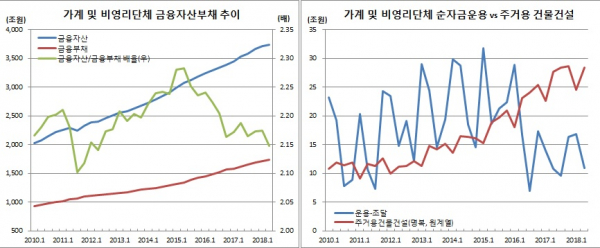

이에 따라 금융자산을 금융부채로 나눈 배율은 2.15배에 그쳤다. 이는 2012년 2분기 2.14배 이후 가장 낮은 수준이다. 이 배율은 다소 부침이 있긴 하지만 2015년 2분기 2.28배를 정점으로 꾸준히 하락하는 모습이다.

가계 및 비영리단체란 일반가계 뿐만 아니라 소규모 개인사업자를 포함하며, 가계에 봉사하는 소비자단체, 자선·구호단체, 종교단체, 노동조합, 학술단체 등 민간비영리단체를 말한다.

분기중 자금운용에서 조달을 뺀 순자금운용도 10조9590억원에 그쳤다. 이는 지난해 3분기 9조6798억원 이후 최저치다. 빚에 해당하는 자금조달이 1분기 22조7530억원에서 2분기 27조5670억원으로 늘어난 반면, 자금운용 같은기간 39조6110억원에서 38조5260억원으로 줄어든데 따른 것이다.

부문별로 보면 예금취급기관 단기대출금이 마이너스(-)6260억원에서 2조6170억원으로 급증했고, 장기대출금도 14조6700억원에서 19조2660억원으로 늘었다. 장기대출금의 경우 1·2금융권인 예금취급기관(12조640억원→14조120억원)은 물론, 보험 및 연금기금(1조4020억원→2조1970억원), 기타금융중개기관(-1350억원→3430억원), 기타(1조3400억원→2조7140억원) 모두에서 늘었다.

반면 자금운용면에서는 요구불예금 등 예금취급기관의 결제성예금은 7150억원에서 -1조6470억원을 기록해 자금이 빠졌다.

이와 관련해 한은은 최근 분양물량이 증가하면서 신규주택 구입이 지속됐기 때문이라고 분석했다. 실제 국민계정상 주거용 건물건설(명목, 원계열기준) 규모는 1분기중 24억5298억원에서 2분기중 28조4320억원으로 늘었다. 민간조사에서도 전국아파트 분양물량은 1분기 4만9500호에서 2분기 10만9400호로 급증한 바 있다.

박동준 한은 자금순환팀장은 “가계의 금융부채대비 자산배율이 감소하긴 했지만 부동산 등 투자에 나선 부문이 있어 단순히 가계가 어려워졌다고 보긴 힘들다”고 설명했다.

주식투자에 해당하는 지분증권 및 투자펀드는 5조2650억원에서 11조5080억원으로 늘었다. 다만 잔액기준으로 보면 766조9200억원에서 748조6720억원으로 되레 감소했다. 코스피 기준 3월말 2445.85포인트에서 6월말 2326.13포인트로 떨어지면서 투자손실을 입었기 때문이다.

반면 3분기 집값 급등이 이어진데다 주식시장도 좋지 않은 흐름이라는 점에서 가계의 금융부채대비 자산배율은 더 나빠질 가능성도 있다는 관측이다. 박 팀장은 “그럴 개연성이 있다”면서도 “부동산의 경우 신규물량이냐 기존물량이냐에 따라 달라지는 부문도 있어 지켜봐야할 것”이라고 설명했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)