◇ `현금부자‘ KCC..2011년 마지막 M&A =그간 KCC는 ‘보수적인 그룹 문화를 가졌다는 평가를 받아 왔다. 경영적인 측면에서도 문어발식 확장보다는 기존 사업을 키우는 데에 보다 집중했다.

이에 따라 사업 영역도 △건자재(KCC) △건설(KCC건설) △자동차용 유리(코리아오토글라스)등 단순한 편에 속했다. 재계 순위 30위권 안에 포함돼 있음에도 국내 계열사는 상장사와 비상장사를 모두 합쳐도 7개뿐이다.

인수합병(M&A)에 대해서도 다소 소극적이었다. ‘재계의 백기사’로 불릴 만큼 탄탄한 자금력을 갖췄으면서도 인수전에서 모습을 자주 드러내는 편은 아니었다. 2011년 인수한 영국 실리콘 원료회사 바실돈이 마지막일 정도다.

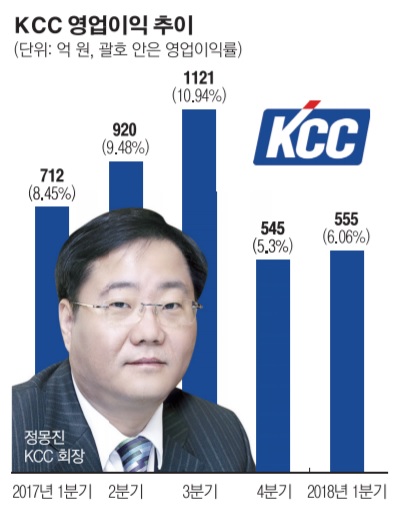

◇업황 불황..보수 경영 한계? = 그러나 최근 KCC 기존의 경영 기조에 점차 한계가 드러나기 시작했다. KCC는 지난해까지만 해도 완만한 성장을 이어왔다. 건자재(60.8%)와 도료(28.1%)가 전체 영업이익의 88.9%가량을 차지할 정도로 단순한 이익구조에도 KCC는 지난 3년간 완만한 실적 상승세를 유지했다.

그러나 최근 들어 부침을 겪고 있다. 실적 부진이 단적인 예다. 올해 1분기 KCC의 영업이익은 전년 동기보다 20% 넘게 하락했다. 시장의 예상치보다도 30% 가량 낮았다. 영업이익률도 지난해 1분기 8.45%에서 올해 6.06% 꼬꾸라지면서 수익성이 악화되는 모습을 보였다. 전방산업이 좀처럼 살아나지 못하고 있는데다가, 원자재 가격 상승이 맞물렸기 때문으로 해석된다.

이에 따라 업계에서는 KCC가 지금 같은 사업구조로는 비약적인 성장을 기대하기 힘들뿐더러, 성장에 한계가 있을 것이라는 지적이 나왔다.

◇정몽진 회장 13년만에 ‘오픈 이노베이션’ = 이같은 상황에서 KCC에는 최근 들어 변화의 움직임이 나타나고 있다. 미국의 실리콘 분야 선두업체 ‘모멘티브 퍼포먼스 머티리얼즈’의 사업부 인수를 검토하고 있는 것은 KCC의 변화를 가장 잘 보여주는 단적인 예다.

모멘티브는 다우코닝, 독일 와커와 함께 세계 3대 실리콘 및 석영·세라믹 기업으로 꼽힌다. 실리콘과 석영 생산량에서는 각각 글로벌 1·2위를 차지하고 있다.

KCC는 반도체 원료·장비업체 원익그룹, 사모펀드(PEF)파트너스와 컨소시엄을 꾸린 것으로 알려졌다. 거래금액이 무려 2조원 후반대로 알려진 모멘티브 사업부 인수를 추진하기 위해서다. KCC 측도 “해당 회사 인수를 포함한 여러 전략적 방안을 검토하고 있다”며 인정했다.

이번 사례는 실리콘 제조 사업을 새로운 먹거리로 육성하겠다는 정몽진 회장의 의지를 엿볼 수 있다. 지난 2005년 회장직을 맡은 정몽진 회장이 13년 만에 초대형 m&a를 추진하는 것이다. 모멘티브 인수가 현실화되면 KCC의 실리콘 생산량은 지난해 연간 7만 톤 수준에서 30만 톤 이상으로 대폭 상승, 글로벌 2위 회사로 올라서게 된다. KCC가 최근 현대로보틱스 등의 보유 주식을 매각한다는 것도 변화와 궤를 같이한다는 분석이다. 한 업계 관계자는 “KCC가 이를 통해 자산구조에 변화를 꾀하고, 신사업 확장을 위한 투자에 나서려는 것 같다”고 말했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)