지난해 ‘슈퍼사이클’에 올라탔다는 석유화학업계가 올해 1분기 다소 부진한 실적을 받을 것으로 보인다. 환율 하락과 유가 상승으로 인해서다. 다만, 같은 원유를 사용하는 정유업계의 경우 1분기 실적 상승이 예상된다.

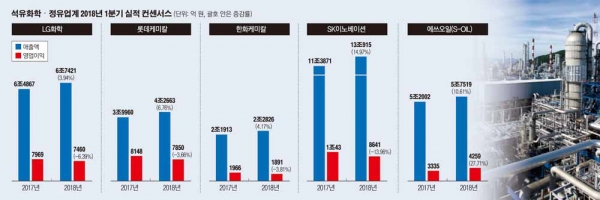

◇LG화학·롯데케미칼 등 영업이익 감소… “환율·원자재가격 등 원인” = 9일 에프앤가이드에 따르면 올해 1분기 국내 석유화학업계의 영업이익은 지난해 같은 기간보다 다소 하락했다. LG화학의 경우 1분기 예상 매출액과 영업이익은 각각 6조7421억 원, 7460억 원으로 매출액은 전년 동기 대비 3.94% 오른 반면 영업이익은 같은 기간 6.39% 하락할 것으로 보인다. 롯데케미칼의 예상 1분기 매출액과 영업이익은 각각 4조2663억 원, 7850억 원으로 LG화학과 마찬가지로 매출액은 6.76% 상승했지만, 영업이익은 3.66% 하락했다. 한화케미칼의 매출액·영업이익 컨센서스는 각각 2조2826억 원(4.17%), 1966억 원(△3.81%)이며 SK이노베이션의 예상 매출액·영업이익은 11조3871억 원(14.97%), 1조43억 원(△13.96%)이다.

석화업계의 1분기 실적 원인으로 환율 하락과 원료 가격 상승으로 인한 원료 구매 비용 상승이 지목된다. 현대경제연구원이 최근 환율 변화가 수출에 미치는 영향을 분석한 결과, 원·달러 환율이 1% 하락할 때 석유화학 수출은 0.37% 줄어드는 것으로 분석했다.

2018년도 원·달러 1분기 환율은 2월 8일 1달러당 최고 1091.00원을 기록했지만, 그 이후 하락과 상승을 반복하면서 4월 2일 최저치인 1달러당 1055.50원을 기록했다.

석유화학업계의 원재료인 국제 유가의 가격도 큰 폭으로 상승하고 있다. 국제유가 상승은 LG화학, 롯데케미칼, 한화케미칼 등 NCC(납사크래킹센터)를 지닌 업체에는 원재료 가격 상승으로 이어져 악재로 작용한다. ‘석유화학업계의 쌀’인 에틸렌이 NCC에서 분해된 납사로 만들어지며, 납사는 원유에서 정제되기 때문이다. 납사 가격은 유가와 연동돼 유사한 흐름을 보인다. 국내 NCC 업체들의 원가구조는 원재료비가 매출원가에서 차지하는 비중이 80%를 상회하며, 납사가 원재료비에서 차지하는 비중이 60%를 넘는다.

폴리에틸렌(PE)을 생산하는 롯데케미칼은 높은 국제 유가로 인해 에틸렌 가격이 급등하면서 PE에서 역마진이 발생해 대산공장의 LLDPE 설비 가동률을 4월부터 낮춰 가동할 계획이다.

◇정유업계, 유가 상승으로 호실적 전망 = 유가 상승에 석화업계와 정유업계의 희비가 갈릴 것으로 전망된다. 에프앤리서치에 따른 에쓰오일(S-OIL)의 1분기 매출액·영업이익 컨센서스는 각각 5조7519억 원과 3335억 원으로 모두 전년 대비 10.61%와 27.71% 상승했다. 화학 부문에서 다소 감소세를 보인 SK이노베이션도 정제마진의 개선으로 1분기 전년 동기 대비 약 10% 증가한 5000억 원대의 영업이익을 기록한 것으로 추정된다.

석화업계와 대조되는 호실적을 거둔 정유업계지만 국제 유가 흐름을 예의 주시하면서 원유 다변화를 꾀하고 있다. 정유업계는 최근 미국의 이란 제재 가능성이 불거지면서 이란산 콘덴세이트(경질 휘발성 액체 탄화수소) 의존도를 줄이기 위해 원유 도입 다각화를 추진 중이다.

업계 관계자는 “미국의 대외 전략이 허버트 맥매스터에서 존 볼턴으로 옮겨가면서 초강경 입장을 보일 것으로 분석된다”며 “이란에 대한 제재가 가해지면 국내 정유업계가 공급처 불안을 겪게 될 것”이라고 진단했다.

이에 따라 현대오일뱅크, SK에너지, 한화토탈 등 정유·석유화학업계의 원료 다변화가 진행되고 있다. 로이터 통신에 따르면 현대오일뱅크는 처음으로 노르웨이산 콘덴세이트를 수입한 것으로 알려졌다. 또한, SK에너지와 한화토탈도 호주, 카타르, 적도기니 등 이란의 대안 공급처를 찾고 있다. 이달석 에너지산업연구원 선임연구위원은 “이란의 수급 불안전성, 제품의 품질과 가격, 정제방식 등 다양한 경제적·기술적 측면을 고려한 결과로 보인다”는 분석을 내놓았다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[바이오 단신] 알피바이오, 신개념 건기식 젤리 '이지츄' 상표출원 外](https://img.etoday.co.kr/crop/85/60/2061147.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)