한국 자동차의 중국시장 점유율 추락이 고고도미사일 방어체계(THAAD·사드) 배치에 따른 중국 보복조치 때문만은 아니라는 분석이 나왔다. 중국 로컬브랜드의 기술력과 디자인 향상 등 경쟁력 강화와 신에너지와 자율주행차 등으로 변화하는 새로운 트렌드에 뒤쳐졌기 때문이라는 진단이다.

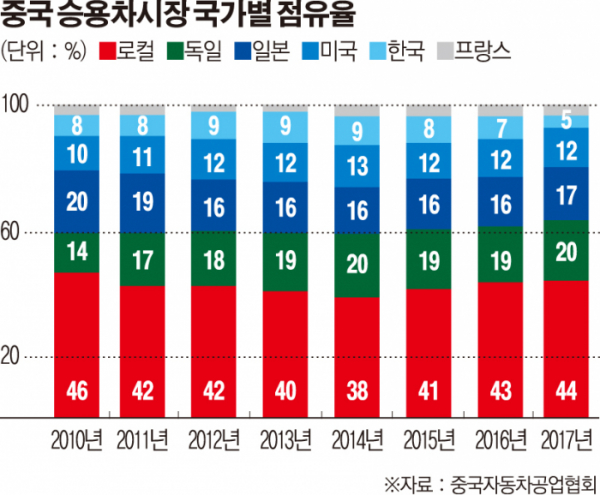

한국은행이 25일 발표한 ‘중국 자동차시장 현황 및 시사점’ 보고서에 따르면 올 2월 현재 우리나라 자동차업체의 중국 시장점유율은 3.8%에 그쳤다. 이는 2014년 9.0%를 정점으로 지속적으로 떨어진 것이다. 현대차 중국합작법인의 올 1~2월중 중국 판매량도 전년동기대비 29.4% 급락해 10위에 그쳤다.

이는 중국 로컬브랜드의 가격경쟁력이 외국합작사에 비해 40~50% 저렴한데다 디자인과 안정성 등 기술력이 개선됐기 때문이다. 또 일본업체의 차종 업그레이드, 가격인하 등 중국시장 공략 강화 등이 영향을 미쳤다.

실제 2017년 중국 승용차시장내 중국 로컬브랜드 점유율은 43.9%에 달한다. 2017년 중국 로컬브랜드 생산업체 중 시장점유율 2위인 지리(Geely)는 2010년 스웨덴 볼보와 2017년 영국 로터스를 인수했고, 2018년 벤츠를 생산하는 다임러AG의 최대지분매입을 통해 안정성과 상품성 등을 개선시켰다.

중국 소비자의 대형차량 선호 취향과 열악한 도로사정, 여가활동 증가 등으로 중국내 스포츠유틸리티차량(SUV) 판매가 급증한 가운데 중국 로컬브랜드들의 적극적인 대응도 영향을 미쳤다. 중국 로컬브랜드의 SUV 점유율은 2011년 33.7%에서 2017년 60.6%로 급증했다.

자동차 품질조사기관인 J.D.파워(J.D.Power)에 따르면 신차 100대당 구입 후 90일 동안 발생한 결함 수를 의미하는 초기품질지수(Initial Quality Study, IQS)의 중국 로컬브랜드와 외국 브랜드간 격차는 2000년 396건에서 2015년 22건으로 감소했다. 중국 자동차기업의 기업규모도 확대돼 글로벌 기업순위도 올랐다. 2017년 포춘지(Fortune) 선정 글로벌 500대 기업 순위에 상하이가 41위(전년대비 5단계 상승), 둥펑이 68위(13단계 상승), 제일이 125위(5단계 상승), 베이징이 137위(23단계 상승), 광저우가 238위(65단계 상승), 지리가 343위(67단계 상승)를 차지했다.

신에너지자동차(친환경자동차)도 빠른 속도로 증가하고 있다. 아직 중국 전체 자동차시장의 2.7%에 불과하지만 중국 정부는 2020년까지 신에너지자동차 보유량을 500만대 이상으로 예상하고 2015년부터 2020년 중 충전기 480만개를 설치할 계획이다. 특히 중국 정부는 플러그인하이브리드차(PHEV), 순수전기차(BEV), 수소연료전지차(FCEV)를 집중적으로 육성하기 위해 다각도로 지원하고 있다.

또 BAT(바이두, 알리바바, 텐센트) 등 정보통신(IT) 기업들은 자율주행자동차와 관련해 대규모 투자를 진행 중이다. 2017년 자동차 제조 관련 벤처캐피털 투자규모는 725억위안으로 전년대비 2.2배 급증했다.

한편 중국은 글로벌 자동차 생산 및 판매의 30% 가량을 차지하고 있는 중이다. 또 1000명당 차량보유수는 116대로 미국(840대), 한국(416대) 등에 비해 크게 낮아 구매잠재력도 높은 것으로 평가되고 있다.

이수향 한은 중국경제팀 조사역은 “중국 전기차 메이커 바이톤(BYTON)이나 신생 메이커 니오(NIO)는 BMW와 아우디 디자이너를 영입했고, 지리 자동차는 다임러 벤츠의 최대주주가 되면서 최근 중국 자동차가 많이 좋아졌다”며 “중국 및 글로벌 자동차시장의 트렌드를 정확히 파악하고 정부의 적절한 지원과 민관 합동 투자 및 연구 수행을 지속할 필요가 있다”고 말했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)