지난해 저축은행이 거둬들인 순이익이 1조원을 넘어선 것으로 조사됐다.

5일 금융감독원에 따르면 2017년 79개 저축은행의 총자산은 59조7000억 원으로 1년 전 52조3000억 원보다 14.1% 증가했다. 대출금이 7조8000억 원 증가하고 현금과 예치금은 5000억 원 감소한 데 따른 것이다.

2016년 말 5조7000억 원이었던 저축은행의 자기자본은 지난해 말 6조8000억 원으로 1년 새 1조1000억 원 증가했다. 순이익 시현에 따라 이익잉여금 증가와 유상증자 영향이라고 금감원은 분석했다.

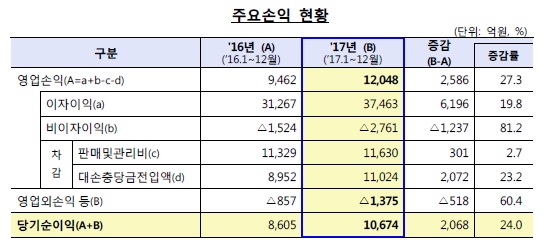

특히 작년 저축은행들의 당기순이익은 1조674억 원을 기록해 순이익 '1조원 시대'를 열었다. 2016년 당기순이익은 8605억 원이었다. 비이자이익에서 1237억 원, 대손충당금전입액이 2072억 원 증가했으나 이자이익에서 6195억 원이 증가한 것이 전체 영업손익 증가를 이끌었다.

저축은행 업계는 자본건전성과 적정성에서도 모두 개선된 모습을 보였다.

작년 말 총여신 연체율은 4.6%로 2016년 말 5.8%보다 1.2%포인트 내려갔다. 특히 기업대출에서의 연체율이 1년 새 1.4%포인트 감소해 6.1%에서 4.7%로 완화됐다. 건설업과 PF대출, 부동산・입대업 등의 연체율이 각각 4.2%포인트, 4.1%포인트, 2.1%포인트 내려가 기업대출 연체율 인하를 이끌었다.

가계대출 연체율도 2016년 말 5.5%에서 지난해 말 4.6%로 0.9%포인트 감소했다. 그중에서도 가계신용대출 연체율의 감소폭이 2.1%포인트로 가장 컸다. 주택담보대출 연체율 또한 1.2%포인트 완화됐다.

고정이하여신비율과 대손충당금적립률도 모두 완화됐다. 작년 말 고정이하여신비율은 5.1%로 1년 전 7.1%보다 2.0%포인트 증가했다. 고정이하여신비율은 전체 여신 중 회수하기 어려운 부분의 비율을 가리키며, 낮을 수록 건전성이 높다는 의미다.

적립액대비 대손충당금의 비율인 대손충담금적립률도 작년 115.9%로 1년 새 7.7%포인트 상승했다. 대손충당금이란 미래에 회수하기 어렵다고 판단하는 만큼 미리 충당해두는 돈이다. 특히 모든 저축은행의 대손충당금 적립률이 100%를 넘겼다고 금감원측은 밝혔다.

자본적정성을 판단하는 BIS비율도 작년 말 14.31%로 2016년 말 13.95%보다 0.36%포인트 개선됐다. BIS비율이란 자기 자본을 위험 가중 자산으로 나눈 것이다. 높을수록 자본적정성이 낫다는 것을 의미한다.

김태경 금감원 저축은행감독국장은 “작년 저축은행 업계의 경영 상황은 호전됐지만 올해 미국의 추가 금리인상 가능성과 대손충당금 적립기준 강화, 법정 최고금리 인하 등 어려움이 있다”며 “서민층 지원책과 저축은행 경영진 면담을 동시에 진행하고 생산적 금융 확대를 유도해나갈 계획”이라고 말했다.

![하루 시작부터 끝까지…변우석과 함께 보내는 하루! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2102822.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[ENG/SUB]'뉴 클래식' 내세운 베몬(BABYMONSTER), YG 선배 걸그룹들과 무엇이 달랐나?#drip #clikclak [컬처콕 플러스]](https://i.ytimg.com/vi/bq-OCu_Uy8E/mqdefault.jpg)

![[오늘의 주요공시] 휴니드·문배철강·NI스틸 등](https://img.etoday.co.kr/crop/85/60/2102401.jpg)

![[장외시황] 에스엠랩, -15.79% 하락](https://img.etoday.co.kr/crop/85/60/2102843.jpg)

![[종합] 코스피 결국 하락 마감 코스닥은 상승세 지켜...삼성전자 7%대↑](https://img.etoday.co.kr/crop/85/60/2101138.jpg)

![[컬처콕 플러스] “지드래곤까지 도왔는데”…베몬, K차트서 존재감 없는 이유](https://img.etoday.co.kr/crop/300/170/2102663.jpg)

![내년부터 배달앱 중개 수수료 2.0~7.8%로 '차등화' [포토]](https://img.etoday.co.kr/crop/300/190/2102947.jpg)