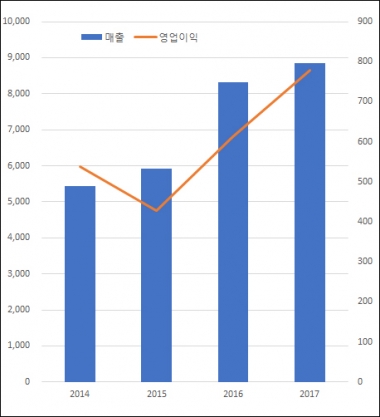

종근당이 3년 동안 매출이 60% 이상 증가하는 고속 성장세를 지속했다. 자체개발 의약품과 도입신약 제품들이 탄탄한 라인업을 구축하며 매출 1조원에 빠른 속도로 다가갔다. 영업이익도 큰 폭으로 증가하며 실속있는 행보를 이어갔다.

5일 금융감독원에 따르면 종근당은 지난해 영업이익이 778억원으로 전년대비 27.0% 늘었다. 매출액은 8844억원으로 전년보다 6.3% 증가했고 당기순이익은 535억원으로 30.6% 늘었다. 매출 대비 영업이익률은 8.8%로 지난해(7.4%)보다 개선됐다.

종근당의 지난해 매출액 8844억원은 1941년 창립 이후 신기록으로 지난해에 이어 2년 연속 신기록을 갈아치웠다.

특히 종근당은 지난 2013년 지주회사 체제 전환에 따른 신설법인 출범 이후 매년 가파른 상승세를 지속했다.

주요 제품의 매출을 보면 신약, 개량신약, 복제약(제네릭) 등 다양한 분야에서 고른 성장세를 나타냈다.

의약품 조사기관 유비스트의 원외 처방실적 자료를 보면 종근당은 지난해 총 10개 제품이 100억원 이상의 처방실적을 기록했다.

종근당은 당초 대웅제약이 팔았던 ‘글리아티린’의 상표와 원료의약품 사용 권한을 2016년 넘겨받고 기존에 팔던 ‘알포코’의 제품명을 ‘종근당글리아티린’으로 변경해 판매를 시작했다. 원 개발사의 원료의약품을 사용했다는 ‘오리지널리티’가 부각되면서 빠른 속도로 매출이 팽창, 종근당의 간판 의약품으로 자리매김했다.

종근당의 자체개발 신약 ‘듀비에’는 지난해 171억원의 처방실적을 기록하며 점차적으로 영향력을 확대했다.

듀비에는 인슐린 비의존성 당뇨치료제로 불리는 제2형 당뇨병을 치료하는 약물이다. 지난 2010년 심장병 유발 위험을 이유로 사실상 시장에서 퇴출된 '아반디아'와 같은 계열이라는 약물로 발매 당시 시장성을 의심하는 시선이 많았던 게 사실이다.

하지만 지난 2014년 11월 미국 식품의약품국(FDA)이 아반디아의 임상 결과를 재분석한 결과 아반디아의 심혈관계 위험성이 크지 않다고 판단, 사용제한을 해제하면서 부작용 위험성 논란에서 벗어났고 처방실적도 지속적으로 상승곡선을 그리고 있다.

최근에는 듀비에가 동일 계열 약물 중에서도 약효가 우수하다는 연구결과도 발표되면서 과학적인 경쟁력 기반도 갖췄다.

영국의 과학학술지 ‘사이언티픽 리포트(Scientific Reports)’에 게재된 연구 논문에서 듀비에는 아반디아보다 약효 발현에 관여하는 작용단백질 ‘PPARγ’와 결합력이 강력해 적은 용량으로 로시글리타존과 동등 이상의 약효를 나타내는 것으로 나타났다.

종근당의 자체개발 개량신약 ‘텔미누보’는 지난해 296억원의 원외 처방실적으로 전년대비 4.8% 늘었다. 텔미누보는 두 개의 고혈압약 성분(텔미살탄+S암로디핀)을 함유한 제품으로 종근당이 개발한 첫 복합신약이다. 텔미누보는 발매 첫해 92억원의 처방실적을 기록하며 화려한 데뷔전을 치른 이후 매년 가파른 성장세를 기록 중이다.

종근당이 자체개발한 개량신약 항혈전제 ‘프리그렐’도 188억원어치 처방되며 주력 의약품의 입지를 견고히 했다.

제네릭 제품도 여전히 강세를 보이며 캐시카우 역할을 톡톡히 했다.

고지혈증치료제 ‘리피토’의 제네릭 ‘리피로우’는 지난해 471억원어치 처방되며 국내에서 허가받은 리피토의 제네릭 110여개 중 가장 많은 매출을 기록했다. 고혈압치료제 ‘아타칸’의 제네릭 ‘칸데모어’는 전년보다 5.6% 감소했지만 121억원의 처방실적으로 제네릭 시장 판도를 주도했다.

주력 제품의 특허만료를 대비한 후속약물 배치 전략도 주효했다.

종근당이 로슈로부터 국내 판권을 넘겨받고 직접 생산ㆍ판매 중인 고혈압치료제 ‘딜라트렌’은 지난해 343억원의 처방실적을 기록, 전년보다 9.2% 감소했다. 40여개사가 내놓은 제네릭 제품들의 집중 견제에 매출 감소를 피하지 못했다.

하지만 종근당은 딜라트렌의 처방을 용량을 늘려 복용횟수를 줄인 ‘딜라트렌에스알’이 전년보다 20.5% 증가한 149억원어치 처방되며 딜라트렌의 매출 공백을 효과적으로 만회했다. 딜라트렌과 딜라트렌에스알은 지난해 492억원을 합작했다.

종근당이 최근 판매를 시작한 도입신약 제품들도 실적 개선에 기여했다.

이들 5개 제품의 원외 처방실적은 총 2211억원(자누비아 431억원, 자누메트 678억원, 자누메트엑스알 372억원, 바이토린 320억원, 아토젯 410억원)으로 전년(2178억원)보다 소폭 늘었다.

다만 종근당은 MSD와 5개 품목을 공동으로 유통하는 방식을 구사하고 있어 처방실적이 모두 매출에 반영되지는 않는다. 굵직한 대형 제품의 판매는 기존에 보유한 제품들간 시너지로 이어질 수 있다는 장점도 있다.

종근당이 최근 도입신약 판매를 늘리고 있지만 수익성이 개선됐다는 점도 주목할만 행보다. 통상 국내기업들이 다국적제약사의 신약 판매를 늘릴 경우 원가 부담이 높아져 이익 감소로 이어지는 경우가 많다. 종근당이 도입한 신약 제품들의 원가 조건이 나쁘지 않아 매출 증가가 영업이익 상승으로 이어진 것으로 분석된다.

종근당 관계자는 “기존제품과 제휴품목의 동반 성장으로 매출이 증가했고 이익이 개선됐다”면서 “활발한 R&D와 적극적인 특허전략으로 시장 경쟁력이 높은 신제품을 지속적으로 내놓을 계획이다”라고 말했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![윤석열 정부 전반기 국정성과, 여야 엇갈린 평가 [포토]](https://img.etoday.co.kr/crop/300/190/2100626.jpg)