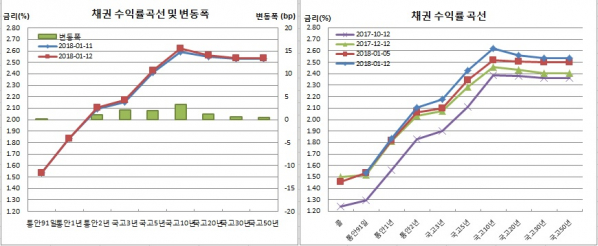

채권시장은 전일 강세를 되돌림했다. 전날은 직전일 약세를 되돌림했다는 점에서 도돌이표식 장이 계속된 셈이다. 10년물까지는 스티프닝됐고, 그 이후 초장기물로는 평탄화 분위기를 이어갔다.

전반적으로 매물이 많았던 가운데 매수세는 실종된 분위기였다. 물가채는 나홀로 강세를 보임에 따라 손익분기인플레이션(BEI)은 2개월20여일만에 90bp대로 올라섰다.

밤사이 유럽중앙은행(ECB)은 의사록에서 매파적 시각을 내놓은데다 앞서 일본은행(BOJ)도 10년물 초과 매입 축소를 시사하는 등 글로벌 긴축기조가 부담으로 작용했다. 여기에 국내 수급적요인까지 작용하면서 장기물을 중심으로 약했다.

국내 수급적요인으로는 기획재정부의 국고채 30년물 옵션행사 물량이 예상보다 많다는 인식과 다음주 15일 국고채 5년물 입찰이 예정돼 있는 것이 부담으로 작용했다. 반면 단기물로는 풍부한 시중 자금에 견조한 모습이었다.

반면 개인은 국채선물시장에서 3년물을 대량 매도한 반면 10년물을 대량 매수했다. 우리은행이 3개월물 양도성예금증서(CD)를 전일 고시금리보다 1bp 낮게 발행했음에도 CD금리는 움직이지 않아 이례적이었다.

채권시장 참여자들은 레인지장이 이어질 것이라고 봤다. 다음주 BOJ의 공개시장운용도 주목해볼 변수로 꼽았다. 18일로 예정된 한국은행 금융통화위원회가 변곡점이 될 가능성도 있다고 봤다. 당분간 완화적인 통화정책을 이어갈 것임을 확인시켜준다면 미뤄둔 자금집행이 이뤄질 수 있다고 봤다.

국고30년물은 0.6bp, 국고50년물은 0.5bp 올라 각각 2.538%를 기록했다. 국고10년 물가채는 1.3bp 하락한 1.700%를 보였다.

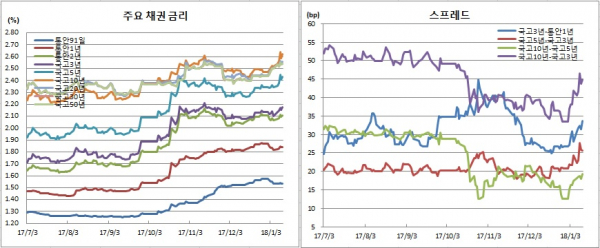

한은 기준금리(1.50%)와 국고3년물간 금리차는 67.4bp로 벌어졌다. 10-5년 금리차는 1.4bp 확대돼 19.3bp를 보였다. 이는 구랍 8일 19.6bp 이후 한달만에 최대치다. 30-10년간 스프레드 역전폭은 2.8bp 확대돼 마이너스(-)8.5bp를 나타냈다.

BEI는 4.7bp 상승한 92.3bp를 기록했다. 이는 지난해 10월25일 92.9bp 이후 2개월20일만에 최고치다.

CD91일물 금리는 전일과 같은 1.66%에 고시됐다. 이날 은행권은 8000억원 규모의 CD를 발행했다. 우리은행은 3개월물 2000억원을 1.65%에, NH농협은행은 4개월물 4000억원을 1.72%에, 한국산업은행은 5개월물 2000억원을 1.73%에 가각 발행했다. 모두 각각 민평금리보다 1bp씩 낮았다.

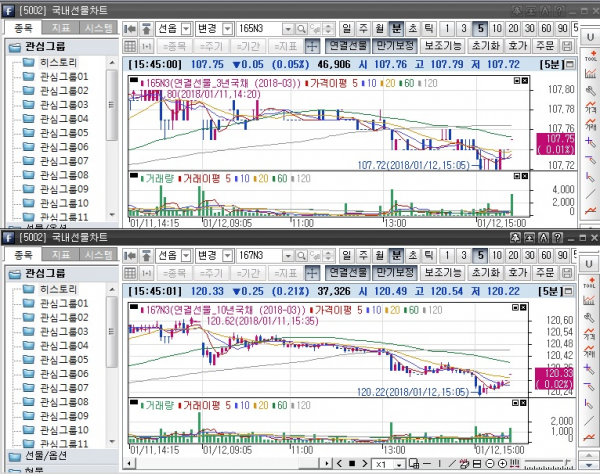

미결제는 4689계약 감소한 21만7275계약을, 거래량도 2만3203계약 축소된 4만6906계약을 보였다. 회전율은 0.22회에 머물러 구랍 28일 0.20회 이후 가장 낮았다.

매매주체별로는 개인이 6056계약 순매도했다. 이는 7거래일연속 순매도이며 8일 7919계약 순매도 이후 가장 큰폭의 매도세다. 반면 은행은 4378계약 순매수해 이틀째 매수했고, 금융투자는 3932계약 순매수를 보여 사흘연속 매수세를 이어갔다.

3월만기 10년 국채선물은 전일보다 25틱 하락한 120.33을 보였다. 장중고점과 저점은 각각 120.54와 120.22로 장중변동폭은 32틱이었다.

미결제는 2051계약 증가한 9만2655계약을 보인 반면, 거래량은 1만5126계약 줄어 3만7326계약을 기록했다. 회전율은 0.40회였다.

매매주체별로는 외국인과 금융투자가 각각 1101계약과 1082계약을 순매도했다. 반면 개인이 1520계약 순매수했다. 이는 작년 11월28일 1521 계약 순매수 이후 한달보름만에 일별 최대 순매수다.

현선물 이론가는 3년 선물이 저평 10틱을, 10년 선물이 저평 12틱을 각각 기록했다.

이날 마무리된 국고30년물 비경쟁인수결과 원금과 이자를 분리한 스트립채 790억원을 포함해 총 3190억원이 행사됐다.

그는 이어 “다음주 입찰이 다소 부담스러워 보인다. 다만 레인지장이 이어지면서 커브는 스팁을 유지할 듯 싶다”고 전망했다.

은행권의 한 채권딜러는 “전체적으로 거래량이 적어다. 전체적으로 팔자가 많았는데 월초와 달리 사자나 대기매수세가 거의 없었다. 경계감이 작용하고 있는 듯 싶다. 외국인과 개인이 매도하면서 장은 약해졌다”며 “다음주 유럽에서 소비자물가가 발표되는 등 물가관련 지표들이 나올 예정이라 이에 대한 대기모드도 있어 보였다”고 말했다.

그는 또 “자금 집행이 홀드 되고 있는 부분이 아직 많다. 대기매수세가 유입되려면 다음주 금통위에서 완화적 기조를 유지한다는 스탠스를 보여야 할 것 같다. 이번주 이슈로 떠올랐던 BOJ의 잔존만기 10년 초과 국채 매입이 다음 주에도 변수로 작용할 것 같다”고 덧붙였다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[노트북 너머] 소문난 잔치에 먹을 것 없다더니…](https://img.etoday.co.kr/crop/85/60/2101528.jpg)

![[종합]‘불났다 하면 잿더미’ 꺼렸던 전통시장 화재보험 가입된다](https://img.etoday.co.kr/crop/85/60/2101738.jpg)

![[종합] 메리츠금융 "PER 10배 되면 현금배당 더 커질 것"](https://img.etoday.co.kr/crop/85/60/2064322.jpg)

![[종합] 메리츠화재 "계리적 가정 최선추정 원칙에 부합…CSM 변화 없어"](https://img.etoday.co.kr/crop/85/60/2101740.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)