한국은행 금리 인상은 이미 예고된 수순이었다. 오히려 금리동결이 시장 혼선을 가져올 수 있다는 관측이 나올 정도다.

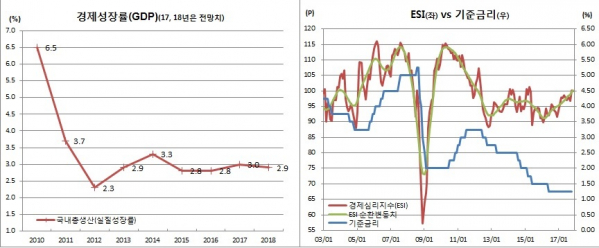

◇3% 성장세 지속에 GDP갭 플러스 전환 가능성 = 올해와 내년 경제성장률이 3%를 넘길 가능성이 제기되고 있다. 한은은 지난 10월 전망에서 올해와 내년 성장률을 각각 3.0%와 2.9%로 예상했지만 이보다 더 좋을 가능성이 제기되는 것이다.

실제 3분기 국내총생산(GDP)이 7년3개월만에 최고치인 전기대비 1.4% 성장을 기록한데다 최근 고고도미사일(THAAD·사드) 배치에 따라 경색됐던 한·중 관계에 해빙 조짐이 보이고 있어서다. 한은은 올해 사드보복이 없었다면 한은 전망치보다 0.4%포인트 높은 3.4% 성장이 가능했을 것으로 본 바 있다. 아울러 사드보복이 조기 해소될 경우 내년 성장률을 0.2%포인트 정도 끌어올릴 수 있다고 봤었다.

한은이 전망하는 잠재성장률은 2%대 후반이다. 3년만에 3%대 성장에 이어 2년 연속 3% 성장이 가시권에 들어오고 있는 셈이다.

물가오름세도 비교적 견조한 모습이다. 10월 소비자물가가 전년동월비 1.8% 올라 넉달만에 1%대로 내려앉았지만 한은의 올 전망치 2%는 무난할 것이라는 관측이다. 2%는 한은이 관리하고자하는 물가수준 목표와 같은 수준이다.

이에 따라 잠재성장률과 실제성장률간 격차를 의미하는 GDP갭의 플러스 전환도 앞당겨질 가능성이 높다. 이일형 금통위원은 지난달 이미 GDP갭이 플러스로 돌아섰을 것이라고 주장하면서 금리인상 소수의견을 내놓은 바 있다. 한은은 GDP갭 플러스 전환 시기를 내년 하반기로 예상하고 있는 중이다.

경기개선에 경제심리도 호전되는 분위기다. 기업(BSI)과 개인(CSI)의 심리를 종합한 경제심리지수(ESI)가 2개월 연속 기준치 100을 넘긴데 이어, 금리인상의 마지막 퍼즐로 인식되는 ESI순환변동치도 11월 100.2를 기록해 2012년 3월 100.3 이후 5년8개월만에 처음으로 100을 넘겼다. 그만큼 경제가 호전될 것으로 보는 기대가 많다는 뜻이다.

이근태 LG경제연구원 수석연구위원은 “2%대 후반으로 예상되는 잠재성장률을 웃도는 경기흐름이 지속되면서 GDP갭이 줄고 있다. 이에 따라 완화적인 금리수준을 정상화하는 측면이 반영됐다”고 풀이했다.

1400조 원을 넘긴 가계부채 문제도 부담이었을 것으로 보인다. 정부가 8·2부동산대책과 가계부채종합대책 등을 쏟아내고 있지만 지난 3분기(7~9월) 가계부채는 1419조원을 기록하며 사상 최대치 행진을 지속했다. 최근 집값이 되레 오를 조짐을 보이고 있는 분위기도 영향을 미친 것으로 보인다.

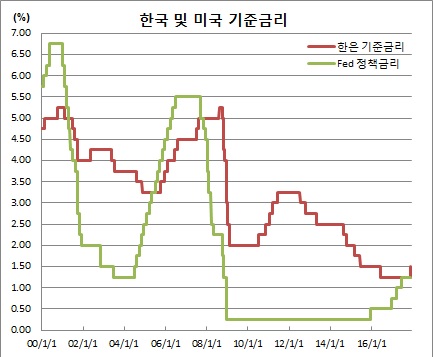

12월 금리인상이 유력한 미국 연준(Fed)의 통화정책도 염두에 뒀을 가능성이 높다. 2015년부터 금리인상을 시작한 연준이 이번에 금리를 인상하면 한미 금리간 역전이 발생하기 때문이다. 스탠다드앤드푸어스(S&P) 기준 AA등급을 기록하며 높은 대외 신용도를 유지하고 있는데다 3800억 달러가 넘는 외환보유고, 67개월째 이어지는 경상수지 흑자 등 든든한 펀더멘털로 가능성은 줄었다지만 이 경우 자본유출 가능성을 우려할 수밖에 없기 때문이다.

◇총재 교체 이슈 등으로 완만한 금리인상에 무게 = 금리인상이 이뤄진 만큼 추가 금리인상 시기와 폭에 관심이 쏠리고 있다. 다만 느린 금리인상 기조가 이어질 것이라는 관측이 지배적이다. 실제 물가수준이 빠른 금리인상을 뒷받침하기에는 다소 부족한데다 급증한 가계부채 역시 발목을 잡는 요인이기 때문이다. 아울러 이주열 한은 총재 임기가 내년 3월말로 종료되는데다 내년 6월 지방선거가 예정돼 있다는 점도 영향을 미칠 것으로 봤다.

공동락 대신증권 연구원은 “경기와 물가여건을 감안할 경우 내년 2분기에라도 금리인상이 가능할 것으로 본다. 다만 내년 총재 교체가 있다는 점에서 내년 3분기 초입을 금리인상 시기로 예상한다”고 말했다.

다만 추후 모멘텀 약화 가능성도 있는 만큼 올릴 수 있을 때 인상할 필요가 있다는 관측도 있었다. 김지나 IBK투자증권 연구원은 “추가 금리인상은 내년 1분기 중으로 예상한다. 내년 하반기로 갈수록 국내 및 주요국 모멘텀이 악화돼 통화정책 정상화에 부담으로 다가올 수 있기 때문”이라고 전했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[노트북 너머] 소문난 잔치에 먹을 것 없다더니…](https://img.etoday.co.kr/crop/85/60/2101528.jpg)

![[종합]‘불났다 하면 잿더미’ 꺼렸던 전통시장 화재보험 가입된다](https://img.etoday.co.kr/crop/85/60/2101738.jpg)

![[종합] 메리츠금융 "PER 10배 되면 현금배당 더 커질 것"](https://img.etoday.co.kr/crop/85/60/2064322.jpg)

![[종합] 메리츠화재 "계리적 가정 최선추정 원칙에 부합…CSM 변화 없어"](https://img.etoday.co.kr/crop/85/60/2101740.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)