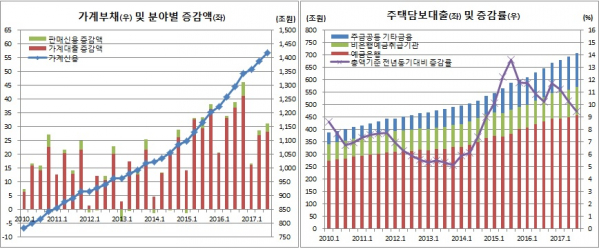

가계부채와 주택담보대출이 각각 사상 처음으로 1400조원과 700조원을 돌파했다. 다만 증가율은 한자릿수대로 줄어 한풀 꺾이는 양상이다. 증가세가 여전하지만 정부의 8·2대책 등이 효과를 보는게 아니냐는 관측이 나온다.

예금은행 기타대출은 분기기준 역대 최대 증가폭을 기록했다. 인터넷전문은행인 K뱅크와 카카오뱅크가 출범한데다 소비심리가 개선된 영향이 크다.

이중 가계대출은 전분기말보다 28조2000억원(2.1%) 늘어난 1341조2000억원을 기록했다. 전년동기대비로는 9.2% 증가하는데 그쳐 역시 2015년 2분기(9.6%) 이후 한자릿수대 증가세로 떨어졌다.

예금은행의 경우 주담대와 기타대출 모두 증가폭이 늘었다. 우선 주담대는 전분기보다 8조원 늘어난 457조4000억원을 기록했다. 이는 3분기중 전국 주택매매거래량이 27만9342호로 전분기(25만8425호)보다 늘어난데다, 전국 신규아파트 예정 입주물량도 11만3000호를 기록하며 2014년 통계집계 이후 사상 처음으로 10만호를 넘어섰기 때문이다. 평년 분기 평균 입주물량 7~8만호를 훌쩍 넘는 수준이다. 기존 40만호를 밑돌던 아파트분양물량이 2015년 51만8000호로 급증했고 이들 물량의 입주가 이어지고 있기 때문으로 풀이된다.

기타대출도 7조원 증가한 188조원을 보였다. 특히 기타대출은 한은이 관련통계를 집계하기 시작한 이후 가장 큰 폭으로 늘어난 것이다. 전분기에도 5조7000억원 증가한 바 있다. 이중 인터넷전문은행 대출증가폭이 2조7000억원에 달한다.

반면 비은행예금취급기관의 경우 주담대는 112조7000억원, 기타대출은 196조5000억원을 기록했다. 다만 전분기대비 증가폭은 각각 2분기 3조2000억원과 3조1000억원에서 3분기 1조9000억원과 2조3000억원으로 축소됐다. 이는 금융당국의 리스크관리 강화가 영향을 미친 때문이다.

이밖에 생·손보와 우체국보험, 연금기금, 카드사, 증권사 등을 포함한 기타금융기관 등의 대출잔액도 전분기보다 8조9000억원(2.4%) 늘어난 386조6000억원을 기록했다. 주택금융공사와 주택도시기금의 기타금융기관 주담대도 5조5000억원 증가한 138조5000억원을 보였다.

이에 따라 예금은행과 비은행취급기관, 기타금융기관을 합한 전체 주담대는 전분기보다 15조4000억원(2.2%) 늘어난 708조6000억원을 기록했다. 다만 전년동기(647조5000억원) 대비 증가율은 9.4%에 그쳐 2014년 4분기(9.0%) 이후 처음으로 한자릿수 증가율을 나타냈다.

판매신용도 전분기(74조9000억원)보다 3조원(4.1%) 증가한 77조9000억원을 기록했다. 신용카드사와 할부금융회사 등 여신전문기관이 77조2000억원을 기록했고, 백화점과 자동차회사등 판매회사도 8000억원을 보였다. 추석 등 긴 연휴를 앞두고 신용카드 이용금액 등이 증가한 때문으로 풀이된다.

문소상 한은 금융통계팀장은 “가계부채 증가세가 한자릿수대로 내려앉았다. 가계대출에 대한 정부의 리스크 관리강화가 계속되면서 증가세가 둔화되고 있는 것”이라면서도 “3%대 소득 증가율을 감안하면 여전히 높은 것은 사실”이라고 설명했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![다시 ‘트럼프 시대’, 국회는?…무역장벽·리쇼어링 대비 [관심法]](https://img.etoday.co.kr/crop/85/60/2100699.jpg)

![부정평가 커진 尹...후반기 '양극화 타개' 주력[종합]](https://img.etoday.co.kr/crop/85/60/2098947.jpg)

![尹 "임기 후반 소득·교육 불균형 등 양극화 타개 노력"[종합]](https://img.etoday.co.kr/crop/85/60/2099177.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)