KEB하나은행과 SK텔레콤의 합작사인 핀크가 출시한 금융 서비스는 인공지능(AI)을 통해 2030세대의 자산관리를 해주는 것이 핵심이다. 젊은층을 겨냥한 만큼 핀크 애플리케이션은 직감적이고 아기자기하게 구성돼 있다.

핀크 앱은 핀고(Fingo)라는 AI기반의 챗봇을 통해 맞춤형 상품을 제공해준다는 점이 장점이지만 아직 핀고의 응답이 완전하지는 않았다. 향후 해당 서비스를 통해 대출이자나 수수료 등 수익성 확보를 어떻게 할 것인지가 과제로 보인다.

◇1분 안에 핀크 계좌 개설, 핀고·라면저금 '혁신'... 핀고 응답 '미완'

핀크 앱을 다운 받고 계좌를 받을 때까지는 걸리는 시간은 1분 이내로 짧았다. 휴대폰 본인인증을 하고 비밀번호를 입력하면 즉시 가입이 된다. 핀크 기본계좌는 '본인 휴대폰-137' 이런 식으로 뒤에 임의의 세 자리 숫자가 붙여져 설정된다. 다른 은행이나 카드 계좌를 연동시키려면 공인증서를 받아야 한다.

핀크의 가장 핵심적인 서비스는 금융 챗봇인 '핀고'의 자산관리와 금융상품 소개 기능이다.

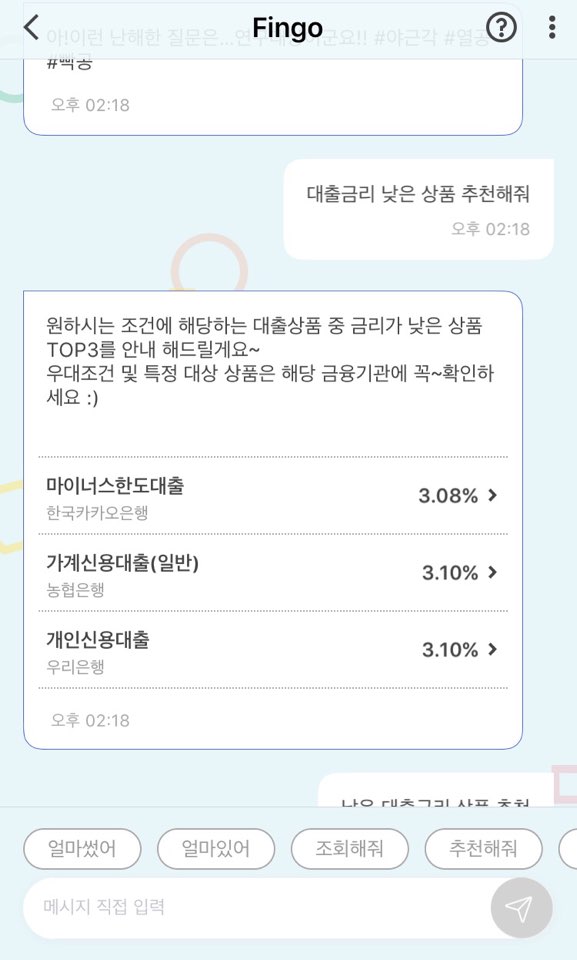

핀고와의 채팅창에 "대출금리가 낮은 상품을 추천해줘"라고 남기면, 금융기관 3곳(카카오뱅크. 농협은행, 우리은행)의 대출금리를 낮은 순으로 보여준다. 해당 은행을 클릭하면 자동으로 신용등별 금리 수준도 제공해준다. 또한 "적금금리 높은 곳을 추천해줘"라고 남기면 금융기관 3곳(카카오뱅크, 광주은행, 신한은행)의 정기예금 금리를 제공한다.

다만 완전한 문장이 아닌 단어 형태로 입력하면 잘못된 정보를 주기도 한다.

채팅창에 "낮은 대출금리 상품"이라고 남기면 핀고는 "답변할 수 없는 영역의 질문이다"고 답하는 등 온전하지 못했다. 또한 "대출금리 낮은 상품"이라고 입력하면 엉뚱하게 예금상품을 소개해주는 등 잘못된 정보를 제공해주기도 했다.

라면저금도 핀크가 내세우는 색다른 서비스다. 이 서비스는 이용자가 커피, 치킨 등 주된 지출 항목을 정한 뒤 결제 시 저금액을 설정하면 그 만큼 저금이 자동적으로 되는 상품이다. 커피, 치킨, 편의점, 패스트푸드, 빵집. 쇼핑 등 6가지 항목의 결제를 할 때 결제 금액의 5~20%가 저금된다. 저금은 월 200만 원까지만 가능하다.

◇함영주 은행장 "핀크, 2030세대 자산관리 트레이너"... 수익성은 '아직'

4일 핀크 서비스 출범 자리에서 함영주 KEB하나은행장과 박정호 SK텔레콤 사장은 핀크가 젊은층을 위한 자산관리 트레이너임을 강조했다.

함 은행장은 이 자리에서 "핀크는 2030세대를 위한 생활금융플랫폼으로 건전하고 건강한 소비습관을 돕은 AI기반의 머니 트레이너"라며 "금융을 어려워하는 젊은이에게 핀크가 쉽게 저금하고 합리적으로 소비하는 습관을 제공하는 이정표가 되리라 믿는다"고 말했다.

박 사장은 "청년층에게 실업과 더불어 과도한 부채가 큰 문제인데, 핀크가 청년층의 다양한 금융정보와 소비패턴을 분석해 개인에게 맞는 재테크 상품을 추천함으로써 건전한 자산형성습관을 제시하게 될 것"이라고 강조했다.

다만 수익성 확보가 우려된다는 목소리도 나왔다. 핀크가 미래의 고객인 젊은층을 묶어둔다는 점은 효용이 있지만, 현재로선 이들을 대상으로 수수료나 이자 수익을 얻어내는 서비스가 없기 때문이다.

이에 대해 민응준 핀크 사장은 "아직까진 이익 내거나 수익모델을 고민하는 단계는 아니라고 생각한다"며 "지금은 핀크 서비스가 2030세대 본인들에게 유용한 툴이 되도록 하는 것이 보다 더 중요한 단계다"고 말했다.

예정욱 핀크 부사장은 "올해는 데이터 모으는 걸 중심으로 하기 때문에, 수익모델은 크게 있지는 않다"고 했다. 핀크는 현재 마이너스 통장 개념인 '하나핀크 비상금대출' 상품을 준비중이다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[노트북 너머] 소문난 잔치에 먹을 것 없다더니…](https://img.etoday.co.kr/crop/85/60/2101528.jpg)

![[종합]‘불났다 하면 잿더미’ 꺼렸던 전통시장 화재보험 가입된다](https://img.etoday.co.kr/crop/85/60/2101738.jpg)

![[종합] 메리츠금융 "PER 10배 되면 현금배당 더 커질 것"](https://img.etoday.co.kr/crop/85/60/2064322.jpg)

![[종합] 메리츠화재 "계리적 가정 최선추정 원칙에 부합…CSM 변화 없어"](https://img.etoday.co.kr/crop/85/60/2101740.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)