신한은행이 빅데이터 경영을 강화한다.

신한은행은 8일 금융 소비자를 대표할 수 있는 전국 만 20세에서 64세까지의 취업자 1만 명을 대상으로 설문 조사한 ‘2017 보통사람 금융생활 보고서’(이하 보통사람 보고서)를 발간했다.

보통사람 보고서는 경제생활에 영향을 주는 요인들을 기준으로 보통 사람들을 연령, 결혼 여부, 자녀 유무, 학령 등 9개의 그룹으로 분류했다. 금융생활 행태별로 소득·지출·자산 등의 현황을 비교해 금융을 어떻게 활용해야 하는지 가이드를 제시했다.

보통사람 보고서는 신한은행이 올해 처음 발간하는 것으로 하나금융경영연구소가 매년 발표하는 ‘부자 보고서’와 다른 테마로 눈길을 끈다.

금융권 관계자는 “부자 보고서가 수십억 원의 자산과 매월 수천만 원의 소득을 올리는 사람을 대상으로 하다 보니 흥미성으로 보게 되지만, 보통사람 보고서는 현실감이 있다”고 평가했다.

특히 보통사람 보고서는 위성호 은행장이 취임 일성으로 ‘빅데이터 활성화’를 강조한 직후 발간됐다는 점에서 주목된다. 위 행장은 임직원들에게 다양하게 빅데이터를 연결하는 방안 마련을 주문한 것으로 알려졌다.

신한은행 관계자는 “매년 설문조사를 실시하고 은행이 보유한 빅데이터와의 융합 분석을 통해 영업점의 금융거래 상담을 지원할 것”이라고 말했다.

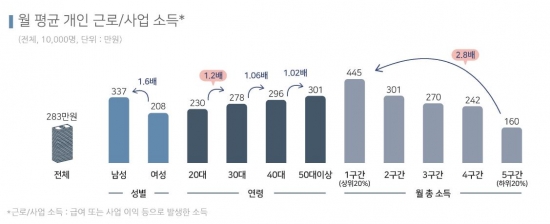

성별로는 남성이 337만 원으로 여성(208만 원)보다 1.6배 많았다.

연령별로는 20대가 230만 원 이었고 30대는 278만 원, 40대 296만 원, 50대 이상은 301만 원이었다.

부부의 근로 소득과 부동산·금융소득 등을 포함한 월평균 총소득은 468만 원이었다. 1구간의 월평균 총소득은 911만 원, 5구간은 174만 원으로 5배 이상 격차가 컸다.

보통사람 부부의 총소득에서 소비에 할애되는 금액은 245만 원으로 절반을 차지했다. 저축·투자는 111만 원(23.7%), 부채 상환으로는 56만 원(12.0%)을 지출했다.

소비 금액 중 절반은 식비, 교통비, 공과금, 통신비, 주거비 등 기본 생활비 지출에 쓰였다. 이어 교육비(31만 원)에 대한 지출이 많고, 여가·취미(18만 원), 부모·자녀 용돈(16만 원) 등 순이었다.

금융 상품 투자로는 미혼의 경우 적금, 청약 등 목돈 만들기에 대한 쓰임새가 많았고, 기혼은 보험 비중이 높았다.

보통사람 설문 대상 전체의 72.7%는 부채를 보유하고 있었다. 가구당(미혼은 개인 단위) 평균 부채 잔액은 3682만 원으로 집계됐다. 기혼의 부채 잔액은 4685만 원으로 미혼 가구(1408만 원)보다 3배 이상 많았다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)