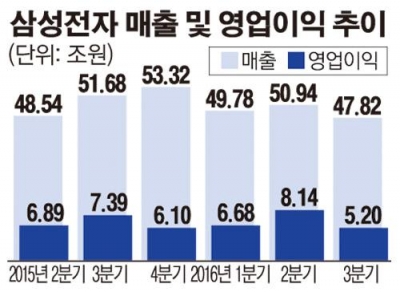

적자는 가까스로 면했지만, 예상했던 대로 역대 최악의 성적표다.

삼성전자가 3분기 스마트폰 사업에서 영업이익 1000억 원을 기록했다. IM(IT·모바일)부문 영업이익이 8분기 만에 4조 원을 돌파하며 함박웃음을 지었던 것이 불과 석 달 전이다.

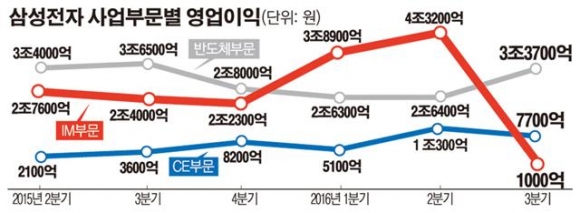

올 3분기 실적을 사업부문별로 살펴보면, IM부문은 매출 22조5400억 원, 영업이익 1000억 원을 기록했다. IM부문은 지난 3월 출시된 ‘갤럭시S7’이 글로벌 시장에서 기대를 뛰어넘는 판매 성적을 기록하면서 상반기 ‘어닝 서프라이즈’에 큰 역할을 했다. 올해 1, 2분기 IM 부문의 영업이익은 각각 3조8830억 원, 4조3240억 원에 달했다.

이에 삼성전자는 상반기 히트작인 갤럭시S7과의 통일성을 위해, 갤럭시노트6가 아닌, ‘갤럭시노트7’으로 확정하고 대대적인 마케팅 계획을 세웠다. 그러나 제품 출시 후 예기치 않은 발화 사태가 발생, 대규모 리콜과 단종이라는 결과로 이어졌다. 이로 인한 비용이 고스란히 3분기 실적에 반영됐다.

삼성전자 관계자는 “무선사업은 갤럭시노트7으로 인해 전 분기 대비 실적이 큰 폭으로 하락했다”고 설명했다. 다만 스마트폰 전체 판매량은 갤럭시S7 등 기존 모델의 견조한 판매에 힘입어 소폭 감소한 것으로 집계됐다.

반도체와 디스플레이 등 DS(부품)부문은 호실적을 내며 전체 삼성전자 실적을 견인했다. 3분기 반도체 사업은 고용량 제품 공급 확대에 따른 메모리 실적 성장으로 매출 13조1500억 원과 영업이익 3조3700억 원을 달성했다. 기대했던 4조 원의 영업이익에는 못 미쳤지만, 선방했다는 평가다.

메모리사업은 낸드의 경우 48단 V-NAND 공정 전환을 지속 추진하고, D램은 수요가 집중된 20나노 제품 출하량을 크게 늘려 전분기 대비 실적이 대폭 개선됐다. 시스템LSI사업은 14나노 파운드리 수요 호조, 중저가 모바일 시스템온칩(SoC) 판매 확대, 중국 시장용 이미지센서 매출 증가에 힘입어 견조한 실적을 달성했다.

디스플레이 패널사업은 매출 7조600억 원, 영업이익 1조200억 원을 달성했다. OLED 패널의 경우, 고부가 제품 비중 확대로 실적이 대폭 개선됐고, LCD 부문도 수급 개선과 고부가 제품 비중 확대로 흑자전환에 성공해 종합적으로 전분기 대비 실적이 향상됐다.

CE(소비자가전)부문은 매출 11조2400억 원, 영업이익 7700억 원을 냈다. TV와 생활가전 모두 프리미엄 제품 판매 확대로 전년 동기 대비 실적이 개선됐다. TV의 경우 전년 대비 고부가 제품 판매 확대에 힘입어 실적이 개선됐고, 생활가전도 주방 수요를 겨냥한 ‘셰프 컬렉션’이 판매 호조세를 이어갔다.

한편, 삼성전자는 올해 시설투자에 대해 역대 최대 규모인 27조 원 이상으로 예상된다고 밝혔다. 특히 내년 대규모 수요 증가가 예상되는 OLED 사업에 대한 선제적인 투자와 V낸드 수요 강세에 대응하기 위한 대대적인 투자 확대를 추진 중이다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)