정부에 이어 더불어민주당과 국민의당까지 자체안을 모두 내놓으면서 대결 구도가 더욱 명확해졌다. 최대 쟁점은 법인세와 소득세, 자본이득 과세 강화 여부로 압축된다.

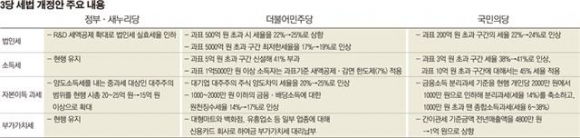

먼저 법인세와 관련해 정부와 새누리당은 실효세율을 낮춰 투자를 활성화한다는 방침이다. 정부가 발표한 세법 개정안에는 미래형자동차·지능정보·차세대 SW 등 11대 신산업 분야에서 법인세의 R&D 세액공제율을 대기업에도 기존의 최대 20%에서 30%까지 인상해주는 내용이 들어가 있다. 2010년 R&D 세제 지원이 시작된 이래 세액공제율이 최대 6%, 임시투자세액공제율이 7%였던 점을 감안하면 파격적인 내용으로, 법인세 실효세율을 낮추는 단일 비과세·감면 조항 중에선 최대 규모다.

반면 더민주는 법인세 과표 500억 원 초과 시 세율을 22%에서 25%로 상향하고, 과표 5000억 원 초과 구간 최저한세율을 17%에서 19%로 2%포인트 인상했다. 국민의당은 과표 200억 원 초과 구간의 세율을 현행 22%에서 24%로 인상하는 안을 내놨다. 사실상 새누리당은 감세를, 더민주와 국민의당은 증세를 주장하는 셈이다.

소득세 개정 방향도 마찬가지다. 당정은 근로소득자의 세율을 현행대로 유지한다는 방침인 반면, 더민주는 과표 5억 원 초과 구간을 신설해 소득세율 41%를 부과한다는 방침이다. 과표 1억5000만 원 이상 소득자에 대해선 과표기준 새액공제·감면 한도제(7%)를 적용키로 했다.

국민의당은 과표 3억 원 초과 구간의 세율을 현행 38%에서 41%로 인상하고, 과표 10억 원 초과 구간에 대해서는 45%로 세율을 높였다. 자본이득 과세 분야는 각 당이 내용만 다를 뿐 강화해야 한다는 데는 뜻을 같이하고 있다.

새누리당은 양도소득세를 내는 중과세 대상인 대주주의 범위를 현행 시총 20억~25억 원에서 15억 원 이상으로 확대했다.

더민주는 대기업 대주주의 주식 양도차익 세율을 25%로 5%포인트 인상하고, 1000만~2000만 원 이하의 금융·배당소득에 대한 원천징수세율을 14%에서 17%로 올렸다.

국민의당은 금융소득 분리과세 기준을 현행 개인당 2000만 원에서 1000만 원으로 인하해 분리과세(세율 14%)를 축소하고, 1000만 원 초과 땐 종합소득과세(세율 6~38%)를 하도록 했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![다시 ‘트럼프 시대’, 국회는?…무역장벽·리쇼어링 대비 [관심法]](https://img.etoday.co.kr/crop/85/60/2100699.jpg)

![부정평가 커진 尹...후반기 '양극화 타개' 주력[종합]](https://img.etoday.co.kr/crop/85/60/2098947.jpg)

![尹 "임기 후반 소득·교육 불균형 등 양극화 타개 노력"[종합]](https://img.etoday.co.kr/crop/85/60/2099177.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)