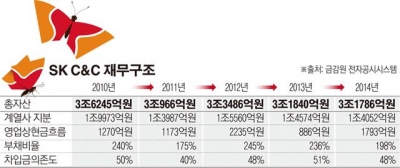

SK C&C가 자체 자금을 풍부하게 보유하고도 외부 자금을 차입해야 하는 고질적인 지배구조 때문에 SK와의 합병을 결정한 것으로 나타났다. SK C&C는 원활한 영업상 현금흐름을 보이면서도 계열사 투자지분이 총자산의 50%에 육박해 지주사법에 저촉될 소지가 매우 큰 재무구조를 갖고 있다. 이에 따라 SK C&C는 연평균 1500억~2000억원의 현금을 보유하고도 불필요한 이자 부담을 감수하면서 외부자금을 계속 사용해 온 것으로 확인됐다.

이에 따라 SK C&C는 사업 확장을 위한 자회사를 둘 수가 없어 사업 확장의 가장 효율적 수직계열화을 하지 못하고 있는 실정이다. 실제 중고차 매매업체인 엔카를 인수하면서 자회사 구조가 아닌 불필요한 합병을 통해 회사 내에 별도의 사업부서를 만든 것도 계열사 투자금액이 총자산의 절반을 넘어설 것을 우려했기 때문이다.

특히 SK C&C의 재무구조가 지주사 강제 전환의 부담 때문에 이자 부담이 큰 구조로 변질된 것으로 나타났다. 매년 1000억~2000억원의 영업상 현금흐름을 보이고 있지만 부채비율과 차입금 의존도는 30대 기업 중 가장 나쁘다. 지주사 강제 전환 기준인 총자산 대비 계열사 투자가 50%를 넘기지 않기 위해 차입금을 증가시켜 자산총액 규모를 늘리고 있는 상황이다. 벌어들인 돈으로 충분히 무차입 경영으로 전환할 수 있는 영업적 환경을 갖추고도 빚을 갚지 못하는 신세에 놓여 있는 셈이다.

연도별 부채비율을 보면 2010년 240%, 2011년 175%, 2012년 245%, 2013년 236%, 2014년 198% 등이다. 차입금 의존도도 매년 평균 50%를 보이고 있다.

상황이 이렇다 보니 회사가 부담하고 있는 금융비용(이자)이 최근 5년치만 4000억원을 상회하는 등 매년 평균 800억원에 이르는 것으로 나타났다.

이에 따라 이번 SK C&C와 SK 합병은 ‘옥상옥’ 지배구조로 변질된 SK C&C의 재무구조를 고치기 위한 것이란 설이 가장 설득력을 얻고 있다.

게다가 이번 합병으로 매각해야 하는 SK증권 지분을 통해 쌓여 있는 부채의 상당 부분을 한꺼번에 덜어낼 수 있을 것으로 예상된다.

재계 관계자는 “합병으로 불필요한 이자 부담 요인이 제거되면서 향후 사업 확장을 위한 인수합병과 수직계열화가 빠르게 진행될 것으로 보인다”고 말했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)