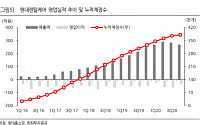

한화투자증권은 현대홈쇼핑에 대해 25일 종속회사 실적 개선세가 나타나고 있으며, 향후 그룹 제조역량도 집결될 것으로 보인다며 투자의견 ‘매수’, 목표주가 11만5000원을 제시했다.

남성현 연구원은 “현대홈쇼핑 4분기 총취급고는 전년 동기 대비 1.8% 증가한 1조3677억 원, 영업이익은 41.5% 늘어난 430억 원을 기록해 시장기대치에 부합했다”

뉴지스탁 퀀트랭킹 시스템을 통해 현대홈쇼핑이 모멘텀 98점, 펀더멘탈 78점 등 종합점수 88점을 얻어 28일 유망종목에 선정됐다.

현대홈쇼핑은 4분기 취급고와 영업이익이 각각 14%, 32% 성장하며 실적 모멘텀을 확대할 것으로 예상된다는 분석이다. 더욱이 상품 카테고리 확장, 모바일 쇼핑 확대 등으로 내년 취급고 증가율은 올해보다 더 높은 수준으로 전

하나대투증권은 22일 현대홈쇼핑에 대해 홈쇼핑 업체 가운데 4분기 가장 양호한 실적 모멘텀을 보유하고 있으며 현재 주가도 가장 저평가돼 있어 실적 모멘텀은 물론 밸류에이션 갭 메우기에 의한 주가 상승 여력이 높다고 분석했다. 투자의견은 ‘매수’를 제시했고 목표주가는 20만원을 유지했다.

박종대 하나대투증권 연구원은 “현대홈쇼핑의 4분기 취급고와 영업이익은

HMC투자증권은 4일 현대홈쇼핑에 대해 4분기 실적 회복이 가능할 전망이라며 투자의견 ‘매수’와 목표주가 15만5000원을 유지했다.

박종렬 연구원은 “현대홈쇼핑의 주가는 지난 7월말을 저점으로 상승세를 기록하고 있고, 최근 1개월간 절대주가와 상대주가는 각각 14.7%, 10.9% 상승해 최근 부진을 만회하고 있다”며 “이같은 주가 상승의 주된 배경은

KTB투자증권은 12일 현대홈쇼핑에 대해 소비둔화 국면에도 불구하고 4분기 실적개선이 기대된다며 투자의견 ‘매수’와 목표주가 18만원을 유지했다.

도현우 KTB투자증권 연구원은 “4분기 영업이익은 전년동기대비 12.3% 증가한 415억원을 기록할 것”이라고 밝혔다.

이어 “소비둔화 국면에서는 오프라인 업체 보다 온라인 업체들이 상대적으로 유리하다”며 “

◇업종 최선호주 중심 구성

△금호석유 - 타이어 업체들의 재고 확충, 수급 개선 등으로 합성고무 시황 반등 기대

△CJ오쇼핑 - 4분기 매출 고성장세 지속 및 종편·수수료 인하 등 불확실성 감소

△GS건설 - 해외 정유플랜트 발주량 증가 전망 및 건설경기 활성화 대책 기대

△GS - 중국 긴축완화에 따른 수요증가 및 경유·연료유 마진 개선 기대

△

![[오늘의 증시 리포트] “카카오뱅크, 건전성 악화 속도 방어가 관건”](https://img.etoday.co.kr/crop/200/125/1843779.jpg)

![[퀀트분석]현대홈쇼핑, 4분기 영업이익 모멘텀 기대…종합점수 ‘88점’](https://img.etoday.co.kr/crop/200/125/375116.jpg)

![[마감 후] 한강·남산 운영사의 기이한 ‘독점 장사’](https://img.etoday.co.kr/crop/85/60/2101779.jpg)

![[이상미의 예술과 도시] 21. 참전군인 ‘국제추모의 날’ 11월 11일](https://img.etoday.co.kr/crop/85/60/2101781.jpg)

![[박덕배의 금융의 창] 새해 경제정책 ‘위기관리’ 강화를](https://img.etoday.co.kr/crop/85/60/2101787.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)