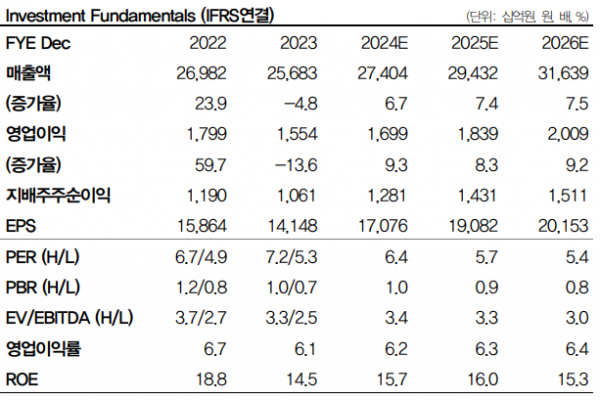

DB금융투자는 현대글로비스에 대해 투자의견은 ‘매수’, 목표주가는 15만 원으로 커버리지를 개시했다. 전 거래일 기준 종가는 10만9400원이다.

9일 남주신 DB금융투자 연구원은 “올해 하반기부터 견조한 완성차 출하량에 따른 반조립제품(CKD) 물량 증가 지속, 올해 말 자동차운반선(PCTC) 운임 인상에 따른 실적 개선, 신조 용선 인도에 따른 공급 안정에 따른 실적 개선이 기대된다”고 했다.

남 연구원은 “현대차그룹과 동행하는 모빌리티 사업를 단기, 중기, 장기적으로 모두 추진 중”이라며 “단기적으로는 중고차, 중기적으로는 전기차(EV) 종합 솔루션, 장기적으로는 수소 출하 및 운송, 라스트마일 배송, 보스턴 다이나믹스 투자까지 성장 모멘텀이 풍부하다”고 했다.

남 연구원은 “내년 매출액은 29조4000억 원, 영업이익 1조7000억 원으로 전망한다”며 “자동차 생산 증가 사이클임에도 보수적 추정의 가장 큰 요인은 환율하락에 따른 수익성 감소와 하반기로 갈수록 재고가 축적되기 때문”이라고 했다.

다만 그는 “선박 확대로 하반기 계열사와의 운임 협상도 있지만, 비계열 매출 증가에 따른 추가적인 수익성 개선 기회가 있다”며 “내년까지 총 2조1881억 원 규모의 고마진 계약을 수주 완료했으며, 내년에도 현대차그룹 미국시장 100만 대 생산능력(CAPA) 확장에 따른 물량 확대도 함께 수혜를 볼 전망”이라고 했다.

또 그는 “자동차운반선이 견인하는 마진 확대가 확고한 상황”이라며 “현재 주가수익비율(PER) 5~6배는 매우 저평가됐고, 매크로 변수보다는 현대차 기아의 글로벌 판매, 이에 따른 운반 사업 실적들이 펀더멘털 상 훨씬 큰 의미를 지닌다고 판단한다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[채권뷰] 외국인, 금융채 2500억원 순매수…운용·은행 공단채 5000억원 매수](https://img.etoday.co.kr/crop/85/60/2100244.jpg)

![[채권뷰] 롯데지주, 사모사채 500억원 발행…표면금리 4.06%](https://img.etoday.co.kr/crop/85/60/2100242.jpg)

![[채권뷰] SK렌터카, 4.08% 수익률에 1006억 원 규모 거래](https://img.etoday.co.kr/crop/85/60/2100241.jpg)

![[채권뷰] 브라질 10년물 국채 금리, 2.3bp 상승…1달 전보다 41bp 올라](https://img.etoday.co.kr/crop/85/60/2100240.jpg)

![[기업탐구] 클래시스, 악재에도 올라가는 눈높이…제품력 ‘주목’](https://img.etoday.co.kr/crop/85/60/2100236.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)