우리금융지주가 동양생명보험과 ABL생명보험을 1조5500억원에 패키지 인수한 가운데 신용도에 미치는 영향은 제한적일 것이라는 분석이 나왔다.

29일 나이스신용평가는 “투입자금 규모(6월말 기준 우리금융 자기자본의 6.2%)를 감안하면 우리금융의 실질적인 재무안정성에 미치는 영향은 크지 않다”고 평가했다.

우리금융은 전일 서울 중구 본사에서 이사회를 열어 동양생명과 ABL생명 인수를 결의하고, 중국 다자보험그룹 측과 주식매매계약(SPA)을 체결했다. 우리금융은 동양생명 지분 75.34%를 1조2840억 원에, ABL생명 지분 100%를 2654억 원에 각각 인수하기로 했다. 총 인수 가액은 1조5493억 원이다. 주가순자산비율(PBR)은 실사 기준일인 올해 3월 말 기준 각 0.65배, 0.30배 수준이다. 취득예정일자는 미정으로 향후 감독당국의 인허가 등 관련 일정 진행에 따라 추후 확정될 예정이다.

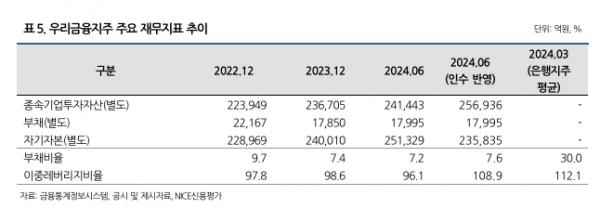

나이스신용평가에 따르면 6월말 기준 우리금융의 이중레버리지비율과 부채비율은 각각 96.1%와 7.2%이며, 이번 인수(ABL생명 인수대금 포함 약 1조5000억 원)로 이중레버리지비율과 부채비율은 각각 108.9%와 7.6%로 상승할 것으로 추정했다. 이에 따라 우리금융의 종속기업투자자산은 25조7000억 원으로 증가하게 된다는 게 나이스신용평가의 진단이다.

송기종 나이스신용평가 금융평가본부 금융평가1실장은 “우리금융은 우리은행의 우수한 이익창출력을 기반으로 자기자본이 계속 증가해 왔으며(2021년말 21조6000억 원→올해 6월말 25조1000억 원), 이중레버리지비율은 은행금융지주 평균(올 3월말 기준 112.1%) 대비 여전히 낮은 수준”이라고 평가했다. 이어 “중장기적으로 우리금융의 사업포트폴리오 다각화 및 경상적 이익 창출능력은 강화될 것”이라고 내다봤다.

우리금융의 이번 동양생명과 ABL생명 인수가 완료될 경우, 증권사(우리투자증권)에 이어 보험사를 계열에 편입, 사업포트폴리오 다각화는 상당 부분 진척된 것으로 볼 수 있다. 나이스신용평가에 따르면 올 3월말 기준 우리금융의 은행부문에 대한 자산 및 이익의존도는 각각 82.7%(-8.2%포인트(p))와 83.2%(-9.7%p)로 크게 하락할 것으로 추정된다.

송 실장은 “그룹 내 자회사 간 시너지 창출 가능성을 감안하면 수익기반 다변화를 통해 사업기반은 더욱 강화될 것”이라면서 “다만, 사업지위 개선과 수익기반 다변화를 위한 비은행 부문에 대한 포트폴리오 다각화 노력은 중장기적으로 지속될 가능성이 높다”고 말했다.

한편 3월말 기준 우리금융의 보험부문에 대한 자산 및 이익의존도는 각각 9.0%와 10.5%로 은행금융지주 평균(4.5%, 9.1%)을 상회하게 되나, 여전히 은행부문에 대한 의존도가 경쟁 금융그룹(3월말 기준 은행금융지주 평균 자산의존도 80.6%, 이익의존도 73.1%) 대비 높게 나타난다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[채권뷰] 외국인, 금융채 2500억원 순매수…운용·은행 공단채 5000억원 매수](https://img.etoday.co.kr/crop/85/60/2100244.jpg)

![[채권뷰] 롯데지주, 사모사채 500억원 발행…표면금리 4.06%](https://img.etoday.co.kr/crop/85/60/2100242.jpg)

![[채권뷰] SK렌터카, 4.08% 수익률에 1006억 원 규모 거래](https://img.etoday.co.kr/crop/85/60/2100241.jpg)

![[채권뷰] 브라질 10년물 국채 금리, 2.3bp 상승…1달 전보다 41bp 올라](https://img.etoday.co.kr/crop/85/60/2100240.jpg)

![[기업탐구] 클래시스, 악재에도 올라가는 눈높이…제품력 ‘주목’](https://img.etoday.co.kr/crop/85/60/2100236.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)