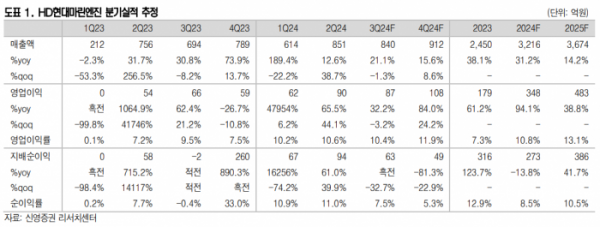

신영증권은 HD현대마린엔진에 대해 하반기부터 HD현대그룹 편입 효과가 나타날 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 2만6000원에서 2만9000원으로 상향 조정했다. 전 거래일 기준 종가는 2만300원이다.

26일 엄경아 신영증권 연구원은 “HD현대마린엔진(구 STX중공업)의 2분기 실적은 매출액 851억 원으로 전년 동기 대비 12.6%, 전 분기 대비 38.7% 증가했다”며 “영업이익은 90억 원으로 전년 동기 대비 65.5%, 전 분기 대비 44.1% 증가해 영업이익률 10.6%를 기록했다”고 했다.

엄 연구원은 “중국의 샤먼 샹위향 매출이 작년 상반기 165억 원에서 올해 413억 원까지 늘어났다”며 “지난해 상반기 대비 박용엔진 가동률이 24%에서 38%까지 상승하고, 크랭크샤프트 가동률이 64%에서 89%까지 상승해 마진율 개선이 두드러졌다”고 했다.

그는 “HD현대그룹 편입효과 발생 시기를 앞당길 수 있다고 판단한다”며 “HD현대중공업의 엔진·기계사업부 가동률 과잉 상태를 HD현대마린엔진 사업장의 가동률 상향조정으로 일부 해소할 수 있다”고 했다.

또 그는 “당장 올해 하반기 실적부터 그룹 편입 효과를 확인할 수 있을 것으로 보이며 올해 매출액 증가율 31.2%, 영업이익 증가율은 94.1%로 전망한다”며 “기존 최대주주였던 파인트리파트너스(피티제이호유한회사)의 차익실현 과정을 비중 확대 기회로 삼아보는 전략이 유효하다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[채권뷰] 외국인, 금융채 2500억원 순매수…운용·은행 공단채 5000억원 매수](https://img.etoday.co.kr/crop/85/60/2100244.jpg)

![[채권뷰] 롯데지주, 사모사채 500억원 발행…표면금리 4.06%](https://img.etoday.co.kr/crop/85/60/2100242.jpg)

![[채권뷰] SK렌터카, 4.08% 수익률에 1006억 원 규모 거래](https://img.etoday.co.kr/crop/85/60/2100241.jpg)

![[채권뷰] 브라질 10년물 국채 금리, 2.3bp 상승…1달 전보다 41bp 올라](https://img.etoday.co.kr/crop/85/60/2100240.jpg)

![[기업탐구] 클래시스, 악재에도 올라가는 눈높이…제품력 ‘주목’](https://img.etoday.co.kr/crop/85/60/2100236.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)