(출처=NH투자증권)

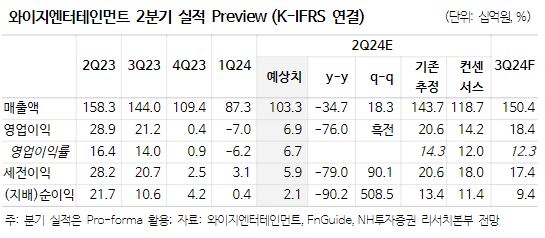

NH투자증권은 4일 와이지엔터테인먼트에 대해 아쉬운 단기 실적보다 강화되는 중장기 성장동력에 주목할 시점이라고 말했다. 목표주가는 기존 6만5000원에서 5만7000원으로 내려잡고, 투자의견은 매수로 유지했다.

이화정 NH투자증권 연구원은 “베이비몬스터의 가파른 성장세에 투애니원 재결합 논의까지 더해지며 IP가 한층 더 강화되는 구간”이라면서 “단일 IP 의존도가 완화되는 만큼, 중장기 실적 안정성 높아질 것이다. 블랙핑크는 2025년 상반기 활동 재개 예정”이라고 설명했다.

이어 이 연구원은 “2분기 연결 매출액 1,033억 원 및 영업이익 69억 원으로 컨센서스 하회를 예상하는데, 활동은 베이비몬스터 데뷔 신보(60만장) 및 팬미팅 투어(7회), 트레저 아레나 투어(9회)로 다양했으나, 베이비몬스터 관련 초기비용부담이 불가피했을 것”이라면서 “참고로 팬미팅의 목적은 보통 수익 창출보다는 팬덤 확보”라고 말했다.

아울러 그는 “베이비몬스터 관련 공격적 프로모션으로 단기 실적은 아쉽지만 지표 성장세는 고무적인데, 데뷔 앨범 누적 판매량은 60만장으로 초동 기간 이후 팬덤 확대되며 20만장이 추가 판매된 것”이라면서 “또한 대표곡 ‘SHEESH’의 글로벌 스포티파이 스트리밍은 데뷔 3년차 걸그룹 신보와 견줄 수준으로 발매한 지 3개월이 지났음에도 여전히 일간 스트리밍 100만회를 상회한다. 팬덤과 대중 양쪽에서 긍정적인 성과를 확인 중”이라고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[ENG/SUB]로제(ROSE)의 '아파트(APT.)'가 제니, 리사와 달랐던 점은?[컬처콕플러스]](https://i.ytimg.com/vi/4wzb-GxWitw/mqdefault.jpg)

![[오늘의 투자전략] 트럼프 트레이드 소강 국면 진입…경제지표·실적 영향](https://img.etoday.co.kr/crop/85/60/2099420.jpg)

![[오늘의 핫이슈] 일본, 9월 경상수지 발표](https://img.etoday.co.kr/crop/85/60/2100201.jpg)

![[글로벌 증시요약] 뉴욕증시, 트럼프 랠리에 사상 최고치 기록](https://img.etoday.co.kr/crop/85/60/2100199.jpg)

![[오늘의 IR] KB금융, Global Investors Conference 2024 참가](https://img.etoday.co.kr/crop/85/60/2100197.jpg)

![[환율전망] “위안화 동조 영향…1400원 진입 테스트 예상”](https://img.etoday.co.kr/crop/85/60/2100188.jpg)

![[오늘의 증시일정] 케어젠·센서뷰 등](https://img.etoday.co.kr/crop/85/60/2100189.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)