KB증권은 LG전자에 대해 올해 2분기 사상 최대 실적을 기록할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 15만 원에서 16만 원으로 상향 조정했다. 전 거래일 기준 종가는 9만8200원이다.

12일 김동원 KB증권 연구원은 “목표주가 상향은 두 자릿수의 안정적 영업이익률 창출이 가능한 기업 간 거래(B2B) 사업이 전체 가전(H&A) 매출의 40%, 연간 가전 영업이익의 3분의 1을 차지할 것으로 전망돼 향후 실적 상향이 전망되기 때문”이라며 “올해와 내년 지배주주 순이익을 2조5000억 원, 3조5000억 원으로 기존 추정치 대비 각각 3.4%, 9.3% 상향 조정했다”고 말했다.

김 연구원은 “LG전자는 가전, 전장부품 사업의 실적 호조로 2분기 기준 사상 최대 실적 달성이 전망된다”며 “2분기 연결 영업이익은 전년 대비 59% 증가한 1조2000억 원”이라고 했다.

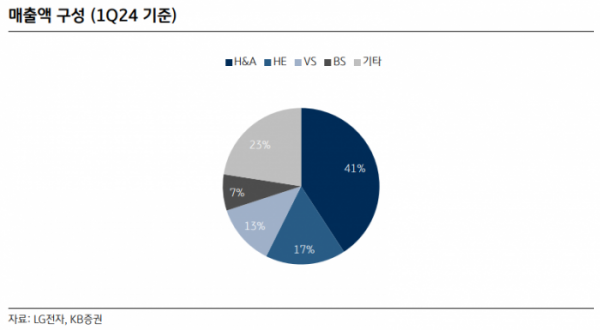

그는 “부문별 영업이익은 가전(H&A) 7715억 원, TV(HE) 1254억 원, 전장부품(VS) 1058억 원, BS 및 기타 703억 원으로 전망된다”고 했다.

김 연구원은 “최근 LG전자는 북미 빅테크 업체에 인공지능(AI) 데이터센터 냉각 시스템 첫 공급에 성공했다”며 “특히 LG전자 AI 냉각 시스템 경쟁력은 높은 에너지 효율로 냉각 전력 비용을 줄일 수 있어 데이터센터 운영비 절감이 가능하고, 친환경 부품(고효율 압축기‧히트펌프)과 촉매(R32‧R290)를 탑재해 북미와 유럽의 친환경 에너지 정책에 부합한다”고 했다.

그는 “향후 LG전자는 북미 레퍼런스를 기반으로 공급 확대가 예상되어 매출 고성장이 기대된다”며 “이는 북미 데이터센터(5350개) 시장이 전 세계 데이터센터(1만1800개)의 45%를 차지하고, 전 세계 데이터센터 냉각 시장 규모가 지난해 18조 원에서 2030년 38조 원으로 7년 만에 2배 성장이 예상되기 때문”이라고 했다.

그러면서 “따라서 내년부터 LG전자의 AI 데이터센터 냉각 시스템 매출은 냉난방공조(HVAC) 매출의 20%를 차지하며 조 단위 매출 달성이 가능할 것”이라며 “현 주가는 12개월 주가순자산비율(PBR) 0.7배, 주가수익비율(PER) 6.1배로 역사적”이라고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[채권뷰] 외국인, 금융채 2500억원 순매수…운용·은행 공단채 5000억원 매수](https://img.etoday.co.kr/crop/85/60/2100244.jpg)

![[채권뷰] 롯데지주, 사모사채 500억원 발행…표면금리 4.06%](https://img.etoday.co.kr/crop/85/60/2100242.jpg)

![[채권뷰] SK렌터카, 4.08% 수익률에 1006억 원 규모 거래](https://img.etoday.co.kr/crop/85/60/2100241.jpg)

![[채권뷰] 브라질 10년물 국채 금리, 2.3bp 상승…1달 전보다 41bp 올라](https://img.etoday.co.kr/crop/85/60/2100240.jpg)

![[기업탐구] 클래시스, 악재에도 올라가는 눈높이…제품력 ‘주목’](https://img.etoday.co.kr/crop/85/60/2100236.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)