키움증권은 2일 이녹스첨단소재에 대해 2분기 어닝 서프라이즈를 기록해 성수기에 대비한 재고 축적 수요가 확대되며 가파른 실적 회복세를 보이고 있다며 투자의견 매수와 목표주가 5만3000원을 유지했다. 전 거래일 기준 현재 주가는 4만4050원이다.

김소원 키움증권 연구원은 "2분기 실적은 매출액 1204억 원, 영업이익 201억 원으로 시장 기대치를

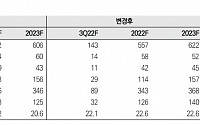

IBK투자증권이 이녹스첨단소재에 대해 3분기 매출액이 2분기보다 20% 이상 증가할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만 원에서 6만 원으로 상향조정했다. 전 거래일 기준 종가는 4만4050원이다.

2일 김운호 IBK투자증권 연구원은 “올해 2분기 매출액은 1분기 대비 48.2% 증가한 1204억 원이고, 영업이익은 354

신한금융투자는 28일 이녹스첨단소재에 대해 “신규 폴더블 스마트폰 출시 등으로 매출액이 증가하고 영업이익률이 추가 개선될 것”이라며 투자의견 ‘매수’와 목표주가 7만7000원을 유지했다.

황성환 신한금융투자 연구원은 “1분기 매출액은 1310억 원, 영업이익은 310억 원으로 전년 동기 대비 각각 36.4%, 127.4% 증가했다”며 “INNOLED(

IBK투자증권이 23일 이녹스첨단소재에 대해 투자의견 매수와 목표주가 7만 원을 제시했다.

IBK투자증권은 “OLED TV 시장 성장에 따른 수혜 기대되고, 2022년 사상 최대 실적 예상된다”며 “폴드 시장에도 진입해 향후 추가 성장 동력을 확보한 것으로 판단하며 현재 주가는 실적 대비 저평가 국면”이라고 평가했다.

그러면서 “2022년에도 이

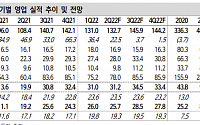

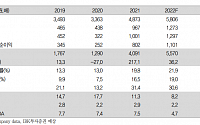

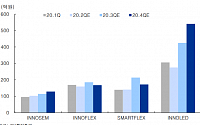

DS투자증권은 이녹스첨단소재가 올해 Innoled(범용 FPCB 소재)와 Smartflex(고품질 FPCB 소재)의 동시 성장을 보일 것이라며 투자의견 ‘매수’와 목표주가 ‘6만6000원’으로 커버리지를 시작한다고 8일 밝혔다.

강성훈 DS투자증권 연구원은 “이녹스첨단소재의 2021년 예상 매출액과 영업이익은 각각 작년 실적 예상치 대비 19.4%,

이녹스첨단소재Innoled가 끌어주고 스마트플렉스(Smartflex)가 받쳐주고투자의견 매수, 목표주가 6만6000원으로 커버리지 개시실적 성장을 견인할 Innoled 디지타이저 확대에 따른 스마트플렉스의 성장강성훈 DS투자

삼성전기MLCC 가격 및 출하량 상승 사이클 진입업황 개선에도 경쟁사대비 여전히 저평가MLCC 수급 불균형 심화로 춘절 이후 가격

IBK투자증권은 이녹스첨단소재에 대해 15일 3분기 이후 실적 개선 모멘텀을 고려할 때 최근 주가는 이를 반영하지 않은 상태며, 2021년 실적 개선 규모를 고려할 때 저평가 구간이라며 투자의견 ‘매수’, 목표주가 6만원으로 상향 조정했다.

김운호 연구원은 “LG디스플레이의 광저우 라인 가동 효과로 3분기 실적 개선이 기대된다”며 “매출액 증가는

![[문화의 창] 낙양지귀(洛陽紙貴)](https://img.etoday.co.kr/crop/85/60/2102433.jpg)

![[글로벌 시민] 지구촌 쇼핑축제 ‘블프’](https://img.etoday.co.kr/crop/85/60/2102435.jpg)

![[종합] 교보생명, 3분기 누적 순익 1조 육박 "건강보험 판매 호조"](https://img.etoday.co.kr/crop/85/60/2039000.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)