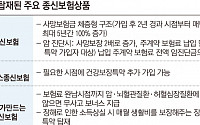

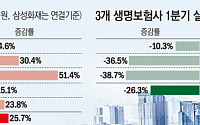

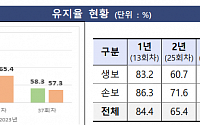

![[종합] 한화생명 "해약환급금 준비금 제도개선 TF로 배당 재원 추가 확보"](https://img.etoday.co.kr/crop/200/125/2006797.jpg)

![[갑진년 주력상품] 신 위험률 반영한 ‘한화생명 The H 건강보험’](https://img.etoday.co.kr/crop/200/125/1979256.jpg)

![[갑진년 주력상품] 신한라이프 ‘신한 통합건강보장보험 원(ONE)’](https://img.etoday.co.kr/crop/200/125/1979267.jpg)

많이 본 뉴스

최신 뉴스

![[오늘의 투자전략] 국내 증시 상승 출발 예상...외국인 반도체 업종 순매수 기조 지켜봐야](https://img.etoday.co.kr/crop/85/60/2079014.jpg)

![[채권전략] 10월 채권 시장 강세 예상…4분기 금리인하 전망](https://img.etoday.co.kr/crop/85/60/2077386.jpg)

![[오늘의 증시 리포트] 한화에어로, 인적분할 후 내주 거래 재개…방산 최선호주](https://img.etoday.co.kr/crop/85/60/2074072.jpg)

![[오늘의 핫이슈] 미국 근원 소비지출물가지수 발표](https://img.etoday.co.kr/crop/85/60/2082222.jpg)

![[글로벌 증시요약] 뉴욕증시, AI 산업 기대감 이어지며 상승세](https://img.etoday.co.kr/crop/85/60/2082220.jpg)

![[환율전망] “중국발 위험선호-저가매수 혼재, 제한적 하락…1310원 초반 등락 예상”](https://img.etoday.co.kr/crop/85/60/2081015.jpg)

마켓 뉴스

![[찐코노미] 임종석의 '두 국가론' 주장에…박성민 "북한 전략에 놀아나"](https://img.etoday.co.kr/crop/300/170/2082103.jpg)

![코엑스-베카멕스 MOU [포토]](https://img.etoday.co.kr/crop/300/190/2082100.jpg)