![대기업도 신용강등 못 피해 갔다…석화·건설·이차전지·유통 하반기도 ‘캄캄’ [불안과 양극화]③](https://img.etoday.co.kr/crop/200/125/2079662.jpg)

![[노트북너머] ‘유예는 필요악‘ 잊지 말아야](https://img.etoday.co.kr/crop/200/125/2072248.jpg)

![[노트북너머] ‘유예’는 필요악이다](https://img.etoday.co.kr/crop/200/125/2072101.jpg)

![[종합]저축은행 4곳 BIS비율 권고기준 미달…금감원, 자본조달계획 요구](https://img.etoday.co.kr/crop/200/125/2071364.jpg)

![[종합] 구조조정 익스포져 21조…'부실우려' 예상치 2배↑ [부동산PF 1차 사업성 평가]](https://img.etoday.co.kr/crop/200/125/2070654.jpg)

![[부동산PF 1차 사업성 평가]칼 빼 든 당국, 9월 말부터 재구조화 이행 점검](https://img.etoday.co.kr/crop/200/125/2070661.jpg)

![[부동산PF 1차 사업성 평가] 구조조정 익스포져 21조…'부실우려' 예상치 2배 넘었다](https://img.etoday.co.kr/crop/200/125/2070660.jpg)

![[단독] 근로자햇살론 최대 1년 상환 유예한다](https://img.etoday.co.kr/crop/200/125/2070068.jpg)

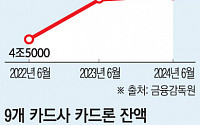

![고금리에 카드빚 사상 최대…Z세대, 인플레 충격에 가장 취약 [경고등 켜진 미국 소비]](https://img.etoday.co.kr/crop/200/125/2061525.jpg)

많이 본 뉴스

최신 뉴스

![[날씨] 처서 아닌 '추분 매직'?…전국 대체로 맑은 가을 날씨](https://img.etoday.co.kr/crop/85/60/2079738.jpg)

![[노무, 톡!] 위험성평가, 어떻게 시작할까](https://img.etoday.co.kr/crop/85/60/2079783.jpg)

![[이투데이 말투데이] 만사종관(萬事從寬)/역성장](https://img.etoday.co.kr/crop/85/60/2079785.jpg)

!["AI 전·후방 영역 통합"…LG전자, 종합 'AI 기업'으로 탄생 [뉴테크]](https://img.etoday.co.kr/crop/85/60/2079340.jpg)

![‘소통경영’ 이끄는 업계 리더…“국내 소비 활성화 기여에 앞장서야” [CEO 탐구생활]](https://img.etoday.co.kr/crop/85/60/2079187.jpg)

![‘내부통제ㆍ리스크 관리 일등’…문동권 신한카드 사장의 리더십 [CEO 탐구생활]](https://img.etoday.co.kr/crop/85/60/2079776.jpg)

![박태순 하나은행 ICT그룹 부행장 "현장 중심 지원에 '방점'…생성형AI로 생산성 높힐 것" [은행의 별을 말한다⑯]](https://img.etoday.co.kr/crop/85/60/2079761.jpg)

마켓 뉴스

![[ENG/SUB]이제는 K팝 주류 버추얼 아이돌, 빌보드도 갈 수 있을까? #플레이브 #메이브 #나이비스 #이세계아이돌 [컬처콕플러스]](https://i.ytimg.com/vi/FBQW8Dy36Jw/mqdefault.jpg)

![[컬처콕 플러스] 플레이브가 쏜 버추얼 아이돌 붐…한계와 가능성은?](https://img.etoday.co.kr/crop/300/170/2079115.jpg)

![휘발유·경유 8주 연속 동반 '하락' [포토]](https://img.etoday.co.kr/crop/300/190/2079751.jpg)