![[오늘의 증시 리포트] 삼성전기, AI 시장 개화 수혜 지속 전망…올해 회복 확인](https://img.etoday.co.kr/crop/200/125/2074072.jpg)

![[오늘의 증시 리포트] 롯데렌탈, 쏘카 지분 취득 당분간 중단…주가 영향 제한적](https://img.etoday.co.kr/crop/200/125/2079014.jpg)

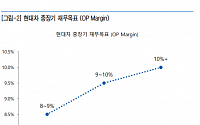

![[특징주] '밸류업 계획 발표' 현대차…우선주 6%↑](https://img.etoday.co.kr/crop/200/125/2070336.jpg)

![[오늘의 증시리포트] KT, 하반기 수익성 개선 속도 빨라질 것](https://img.etoday.co.kr/crop/200/125/2069573.jpg)

![[오늘의 증시 리포트] LG디스플레이, 4분기 어닝서프라이즈 전망](https://img.etoday.co.kr/crop/200/125/2059344.jpg)

![[오늘의 증시 리포트] 삼양식품, 수출 성장 여력 여전히 높아](https://img.etoday.co.kr/crop/200/125/2046490.jpg)

![[오늘의 증시 리포트] “삼성전기, AI 본격 확산에 따른 다방면 수혜주 전망”](https://img.etoday.co.kr/crop/200/125/2003967.jpg)

![[오늘의 증시 리포트] “에코프로비엠, 대규모 재고평가손실로 적자전환”](https://img.etoday.co.kr/crop/200/125/1985408.jpg)

![[오늘의 증시 리포트] SK텔레콤, 양호한 실적과 기대 이상의 배당](https://img.etoday.co.kr/crop/200/125/1984255.jpg)

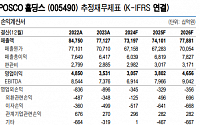

![[오늘의 증시 리포트] “POSCO홀딩스, 1분기까지는 실적 부담 이어질 수 있어”](https://img.etoday.co.kr/crop/200/125/1971341.jpg)

![[오늘의 증시 리포트] "KT, 현시점 매수후 4개월 간 보유 시 배당금 수익률 7.2%"](https://img.etoday.co.kr/crop/200/125/1962270.jpg)

많이 본 뉴스

최신 뉴스

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/85/60/2099872.jpg)

마켓 뉴스

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)