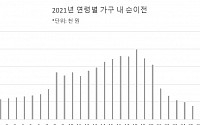

2021년 화폐가치를 기준으로 자녀 한 명을 키우는 데 2억8305만 원이 드는 것으로 나타났다. 총비용은 이보다 많지만, 상당분은 무상보육 등 공공이전을 통해 조달됐다.

본지가 3일 통계청 ‘2021년 국민이전계정’을 분석한 결과, 노동소득이 소비보다 적어 생애주기적자가 발생하는 0세부터 26세까지 1인당 총소비액(총비용)은 2021년 화폐가치 기준

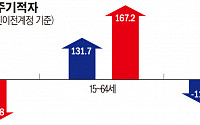

우리나라 국민은 27세부터 노동 소득이 소비보다 많은 '흑자 인생'에 진입해 42세에 노동 소득 정점을 찍고, 61세부터는 소비가 노동 소득보다 많은 '적자 인생'에 들어가는 것으로 나타났다.

통계청은 29일 이같은 내용을 담은 '2020 국민이전계정'을 발표했다. 국민이전계정은 국민 전체의 연령별 소비와 노동소득에 대한 정보를 활용해 경제활동에 대한

2016년 기준으로 가정에서 지출하는 0~27세 양육비 합계가 2억8000만 원을 넘는 것으로 집계됐다. 지출의 3분의 1은 학원비와 대학 등록금 등 사교육비로 쓰였다.

통계청이 9일 발표한 ‘2016년 국민이전계정’에 따르면, 2016년 생애주기적자 총량값은 110조3000억 원으로 전년보다 1.6% 감소했다. 생애주기적자는 노동소득에서 공공·민간소

2016년 기준으로 가정에서 지출하는 0~27세 양육비 합계가 2억8000만 원을 넘는 것으로 집계됐다. 지출의 3분의 1은 학원비와 대학 등록금 등 사교육비로 쓰였다.

통계청이 9일 발표한 ‘2016년 국민이전계정’에 따르면, 2016년 생애주기적자 총량값은 110조3000억 원으로 전년보다 1.6% 감소했다. 생애주기적자는 노동소득에서 공공

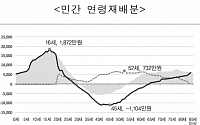

아이가 초등학교에 입학한 순간부터 고등학교를 졸업할 때까지 1인당 1000만 원 내외의 세금이 매년 교육·양육비로 지원된다. 여기까지만 보면 참으로 ‘애 낳기 좋은’ 나라다.

현실은 다르다. 6세부터 17세까지 연간 소비는 2000만 원을 훌쩍 넘는다. 국가가 부담하는 공공연령재배분을 제외한 나머지는 가구 내 순이전으로 충당된다. 이는 곧 부모의 부

2015년 기준으로 정부 재정과 민간 이전으로 교육 및 보건 등에 112조8000억 원이 연령에 따라 재배분된 것으로 나타났다.

통계청은 22일 이 같은 내용을 담은 '2015년 국민이전계정 개발 결과'를 발표했다.

국민이전계정은 크게 연령별 ‘소비’와 ‘노동 소득’ 간의 관계를 살펴보는 생애주기적자 부분과 이들의 관계로부터 나타나는 흑자·적자

![[종합] 0~27세 양육비용 2억8000만원…3분의 1은 '사교육비'](https://img.etoday.co.kr/crop/200/125/1399682.jpg)

![[문화의 창] 낙양지귀(洛陽紙貴)](https://img.etoday.co.kr/crop/85/60/2102433.jpg)

![[글로벌 시민] 지구촌 쇼핑축제 ‘블프’](https://img.etoday.co.kr/crop/85/60/2102435.jpg)

![[종합] 교보생명, 3분기 누적 순익 1조 육박 "건강보험 판매 호조"](https://img.etoday.co.kr/crop/85/60/2039000.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)