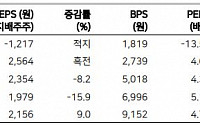

![[오늘의 증시리포트] 한화에어로스페이스, 화두는 수익성과 수주](https://img.etoday.co.kr/crop/200/125/2061671.jpg)

많이 본 뉴스

최신 뉴스

![[아시아증시] 미국 증시와 디커플링…항셍지수 1.7%↓](https://img.etoday.co.kr/crop/85/60/2100674.jpg)

![[종합] 이시바 일본 총리, 재선출 됐지만...여소야대 정국·트럼프 대처 등 과제 산적](https://img.etoday.co.kr/crop/85/60/2100683.jpg)

마켓 뉴스

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)