2025년부터 다시 게임 산업의 호황기가 시작될 수 있다는 전망이 제기됐다. 최악의 업황이었던 2022~2023년을 전후로 새로운 전략을 공개했고, 이후 개발 과정 2~3년을 거쳐 다변화를 탑재한 대작 게임들이 본격적으로 출시되는 시기가 2025~2026년이라는 이유에서다.

30일 NH투자증권은 "국내 게임 시장은 성장세가 둔화하며 글로벌, 장르, 플

다음달 13일에 개최되는 ‘2024 대한민국 게임대상’에서 어떤 게임사가 대상을 차지할지 업계의 관심이 쏠리고 있다. 유수의 게임들 중에서 내수시장 뿐만 아니라 전 세계에서 흥행에 성공한 작품에 대상의 영광이 돌아갈 것으로 보인다. 지난해에 이어 올해도 콘솔게임이 대상에 오를 수 있을지, 모바일게임이 자존심을 되찾을 수 있을지 이목이 집중된다.

◇일동제약

영업실적 회복, 조코바 변수 확인 필요

개별기준 영업이익 대폭 회복, 영업실적 안정화 진입

위장관치료제, 2형 당뇨치료제, 퇴행성 뇌질환치료제 우선 순위로 개발

코로나치료제 조코바(S-217622)에 대해 국내 품목승인을 추진 중

10월에 조코바 품목 승인 여부에 주목

◇코츠테크놀로지

K-방산이 열어주는 전방시장

방산 수출

KB증권은 23일 시프트업에 대해 ‘주류가 된 서브컬처’라며 투자의견 ‘매수’로 커버리지를 개시했다. 목표주가는 8만 원을 제시했다.

이선화 KB증권 연구원은 “시프트업은 서브컬처 장르에 특화된 오리지널 지식재산권(IP)을 다수 보유하고 있으며, 모바일 뿐만 아니라 콘솔에서도 흥행력을 입증했다”며 “탁월한 인당 생산성과 인공지능(AI) 기술 투자로 개

미래에셋증권은 11일 시프트업에 대해 ‘호요버스의 성장 스토리가 보인다’며 ‘매수’를 추천했다. 목표주가는 9만5000원으로 게임 업종 대형주 최선호주로 커버리지를 개시했다.

임희석 미래에셋증권 연구원은 “타겟 주가수익비율(P/E)은 넥슨의 기존 지식재산권(IP) 매출 반등 및 플랫폼 확장기였던 2022년 P/E 평균”이다. 2025F P/E 15배에

미래에셋증권은 넥슨게임즈에 대해 낙폭 과대 구간인 현재를 비중 확대 기회로 삼아야 한다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만200원에서 2만8000원으로 하향 조정했다. 전 거래일 기준 종가는 1만9100원이다.

2일 임희석 미래에셋증권 연구원은 “퍼스트 디센던트(퍼디)의 시즌1 업데이트가 지난달 29일 진행됐으나 부정적 평가와

하나증권은 20일 시프트업에 대해 오리지널 지적재산권(IP)의 높은 흥행과 모바일, 콘솔로 검증된 개발력, 탁월한 생산성을 바탕으로 투자의견 '매수', 목표주가 9만5000원을 신규 제시했다. 전일 기준 현재 주가는 6만2500원이다.

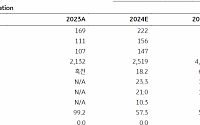

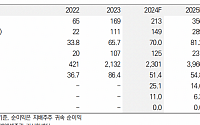

시프트업은 올해 영업수익 2161억 원, 영업이익 1475억 원으로 전년 대비 각각 89.7%, 32.8% 증가한 기

메리츠증권은 크래프톤에 대해 신작 성과가 더해지면 향후 밸류에이션 리레이팅이 발생할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 실적 상향을 반영해 기존 34만 원에서 40만 원으로 상향 조정했다. 전 거래일 기준 종가는 29만3000원이다.

13일 이효진 메리츠증권 연구원은 “2분기 크래프톤의 연결 매출 및 영업이익은 각각 7070억 원과

엔씨소프트와 시총 799억 차이 좁혀상장 이후 하락하다 다시 상승세니케ㆍ스텔라 블레이드 매출 안정IP 확보ㆍ고평가 논란 해소 '과제'

상장 이후 하락했던 시프트업의 주가가 다시 상승세를 보이며 게임업계 시가총액 3위인 엔씨소프트를 넘어설 수 있을 거란 전망이 나오고 있다.

23일 오후 2시 기준 시프트업의 시가총액은 3조 9399억 원으로 국내 게임사

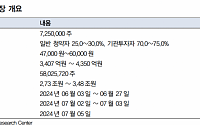

18조5500억 원. 시트프업이 모았던 청약 증거금이다. 시프트업의 공모 청약 경쟁률은 상반기 IPO(기업공개) 최대어라 불렸던 HD현대마린솔루션보다 높았다. 하반기 IPO 최대어로 기대를 받았던 시프트업이지만, 상장 후 주가 흐름은 지지부진했다.

17일 한국거래소에 따르면 공모가 6만 원으로 상장했던 시프트업은 16일 종가 6만8600원으로 마감했다

국내 상장 게임사 4위에 안착공모가 18.33% 오른 7만1000원시총 크래프톤ㆍ넷마블ㆍ엔씨 뒤이어앞으로 4년간 2400억 투자 계획

게임 ‘승리의 여신: 니케’ ‘스텔라 블레이드’를 개발한 시프트업이 11일 코스피 시장에 성공적으로 입성했다. 시프트업 주가는 공모가(6만 원) 대비 18.33% 오른 7만1000원으로 장을 마감하면서 단숨에 게임업계 판

시프트업이 코스피 시장 상장 첫날 오름세를 보이고 있다.

시프트업은 11일 오전 9시 10분 기준 공모가(6만 원) 대비 37.5% 오른 8만2500원에 거래되고 있다.

지난 2013년 설립된 시프트업은 '데스티니 차일드', '승리의 여신: 니케', '스텔라 블레이드' 등의 작품을 개발한 게임 개발사다. 지난 2022년 출시된 모바일 게임 승리의

시프트업은 자사가 개발한 ‘승리의 여신: 니케’가 여름 업데이트 시작일인 이달 4일에 일본 앱스토어 마켓 매출 1위를 기록하는 등 국내외 모바일 매출 상위권 역주행에 성공했다고 5일 밝혔다.

이번 뷰티 풀 샷(BEAUTY FULL SHOT) 여름 업데이트는 매력적인 여름 신규 니케들의 등장을 비롯해 ‘데이브 더 다이브’와 콜라보레이션한 미니게임, 여름 한

수요예측 기관 공모가 상단 가격 제시이튿날부터 이틀간 청약…7월 중 상장

게임사 시프트업이 기관 투자자 수요예측을 통해 공모 희망가 범위 상단인 6만 원으로 공모가를 확정했다.

1일 시프트업은 공모 주식 725만 주로 모두 4350억 원의 자금을 조달하게 됐다고 공시했다.

상반기 공모주들이 흥행 행진을 이어가고 있는 가운데 하반기에도 ‘대어급’ 회

시프트업이 기관 투자자 수요예측을 통해 공모가를 공모 희망가 범위 상단인 6만 원으로 확정했다.

시프트업은 지난달 3일부터 27일까지 총 공모주식수인 725만주 중 75%에 해당하는 543만7500주를 대상으로 수요예측을 진행했다. 회사 측은 수요예측에 2164곳의 기관이 참여해 225.94대 1의 경쟁률이 기록됐으며, 수요예측 결과를 고려해 공모가를

“상장 이후 중요한 목표는 개발 중심의 회사로서 그 정체성을 잃지 않는 것이다.”

김형태 시프트업 대표는 25일 서울 여의도 63컨벤션센터에서 열린 시프트업 기업설명회에서 “시프트업은 상장 이후에 확실히 성공할 수 있는 프로젝트 파이프라인을 신중하게 만드는 것과 브랜드 가치를 높이고 믿을 수 있는 기업이 돼 좋은 개발자를 많이 영업하는 것을 목표로 하고

시프트업 IPO 일정 공개 코앞…게임업계 시총 4위 될지 주목

한 차례 미뤄졌던 시프트업의 기업공개 일정이 코앞으로 다가오며 업계의 관심이 쏠린다. 희망공모가 밴드 상단인 6만 원으로 공모가가 확정될 경우, 시프트업의 시가총액은 3조 원을 훌쩍 넘게 된다. 단숨에 게임업계 시가총액 1위 크래프톤, 2위 넷마블, 3위 엔씨소프트를 잇는 4위의 게임사가

대신증권은 14일 시프트업에 대해 ‘올해 역시 신작 흥행으로 실적 고성장 지속할 전망’이라며 ‘매수’를 추천했다. 목표주가는 8만 원을 신규 제시했다.

이지은 대신증권 연구원은 “올해 추정 주당순이익(EPS)은 3073원에 목표 주가수익비율(PER)은 26배를 적용했다”며 “글로벌 IP 2종 보유, 높은 작품당 적중률(hit ratio) 등을 고려해

시프트업, ‘스텔라 블레이드’ 인기…“수요예측 흥행 전망”5월엔 10개 종목 상장…6~7월 중 14개 종목 상장 예상라메디텍·씨어스테크놀로지 공모가 상단 초과 확정“6월 IPO 예상 시총 4~5조 원으로 평균 대비 높을 것”

그간 찬바람이 불었던 기업공개(IPO) 시장에 훈풍이 불고 있다. 3조5000억 원 규모로 올해 상반기 기업공개(IPO) ‘대어

![[오늘의 증시 리포트] LIG넥스원, 이라크 천궁2 수출 계약으로 중동 수혜 확대](https://img.etoday.co.kr/crop/200/125/2074064.jpg)

![[오늘의 증시리포트] LG, 자사주 활용 방향성이 기폭제](https://img.etoday.co.kr/crop/200/125/2063895.jpg)

![[기업탐구] 고꾸라진 하반기 IPO 최대어 시프트업…다시 일어나려면](https://img.etoday.co.kr/crop/200/125/2042242.jpg)

![[특징주] 시프트업 상장 첫날 공모가 대비 37%↑](https://img.etoday.co.kr/crop/200/125/2049694.jpg)

![[종합] 게임사 시프트업, 공모가 6만원 확정…희망가 상단](https://img.etoday.co.kr/crop/200/125/2042492.jpg)

![다시 ‘트럼프 시대’, 국회는?…무역장벽·리쇼어링 대비 [관심法]](https://img.etoday.co.kr/crop/85/60/2100699.jpg)

![부정평가 커진 尹...후반기 '양극화 타개' 주력[종합]](https://img.etoday.co.kr/crop/85/60/2098947.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/300/170/2100644.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)