0% 하향, 투자의견 ‘매수’ 유지신한금투 배기달

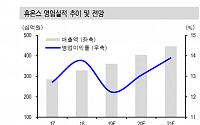

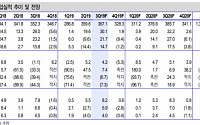

선데이토즈꾸준한 디즈니팝. 그리고 과도한 주가 하락4분기 연결기준 매출액은 230억원(+8.8% YoY, +24.1% QoQ), 영업이익 8억원(-77.1% YoY, -62.6% QoQ)전망. 디즈니팝의 일본 출시 영향으로 인한 마케팅비 증가. 내년 1분기부터 본격적인 영업이익 상승 전망‘디즈니팝’의 성과가 ‘애니팡4’까지 이어진다면...

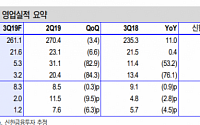

배기달 신한금융투자 연구원은 “3분기까지의 수익성은 좋지 않았다. 지난해 같은 기간과 비교해 매출액은 10% 증가했지만 영업이익은 감소했다”며 “영업이익률도 13.1%(-2.5%p)에 그쳤다. 수익성이 좋았던 에스테틱 수출 이관과 연구개발비가 20% 이상 증가했기 때문”이라고 설명했다.

배 연구원은 “4분기부터는 실적 개선이 예상된다”며 “의약품 매출액이 10...

배기달 신한금융투자 연구원은 26일 “바이오 업체의 실적 부진과 기대에 못 미친 임상 결과 등으로 시장의 관심이 상위 제약업종에 모이고 있다”며 “밸류에이션 매력이 높아지면서 향후 실적 개선도 기대되기 때문”이라고 설명했다.

이어 “상위 제약사들의 신규 계약과 임상 진전 등 R&D(연구개발) 성과도 점차 나타나고 있다”며 “2015년 한미약품의 기술...

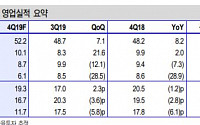

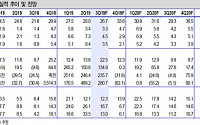

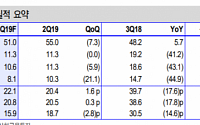

배기달 신한금융투자 연구원은 “3분기 실적은 시장 전망치에 부합하며 좋았다”며 “매출은 1년 만에 늘었고 영업이익은 지난해 1분기 이후 처음으로 늘었다. 부진을 거듭하던 실적이 개선되기 시작했다”고 분석했다.

배 연구원은 “내년은 실적 정상화의 원년이 될 것”이라며 “과거처럼 큰 폭의 약값 인하와 공장 증설에 따른 일회성 비용도 없다. 매출액은...

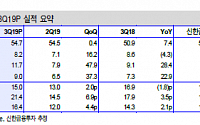

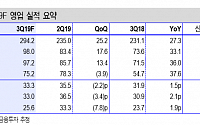

배기달 신한금융투자 연구원은 “3분기 실적으로 매출액은 전년 동기 대비 4.2% 증가한 3671억 원, 영업이익은 7.4% 오른 301억 원을 기록할 것”이라며 “시장 기대치에 충족하는 무난한 편”이라고 말했다.

배 연구원은 “도입 품목인 ‘인슐린’의 판권 반환으로 170억 원 규모로 매출이 감소하면서 처방의약품 부문 매출 역시 줄어들 전망이지만 전년 동기...

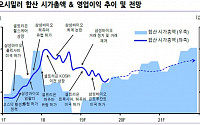

배기달 신한금융투자 연구원은 “2분기 영업이익의 큰 부진으로 실적 발표 후 주가는 약 30% 급락했다”며 “매출액은 좋았지만 예상하지 못한 비용이 발생하며 수익성은 크게 악화한 탓”이라고 설명했다.

배 연구원은 “다만 중국, 미국 등 주요 해외 법인의 매출 증가가 지속하고 있으며 임플란트 매출 비중이 감소하는 등 사업 다각화를 실현하고 있어...

![‘마지막 퍼즐’ 일산 재건축 청사진 나왔다…정비사업 기대감 속 낮은 용적률은 ‘부담’[종합]](https://img.etoday.co.kr/crop/85/60/2080841.jpg)

![[종합] US스틸 인수자금 마련하는 일본제철…포스코홀딩스 주식 전량 매각](https://img.etoday.co.kr/crop/85/60/2055213.jpg)

![[찐코노미] 안정 되찾은 코스피, 본격 상승기는 '이때'](https://img.etoday.co.kr/crop/300/170/2080523.jpg)

![8월 생산자물가 소폭 하락… '폭염에 배추 73%, 시금치 124.4%↑' [포토]](https://img.etoday.co.kr/crop/300/190/2080813.jpg)