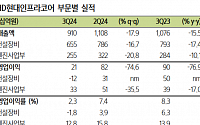

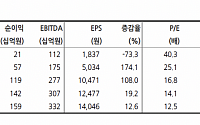

삼성증권은 HD현대인프라코어에 대해 당분간은 이익 개선이 어려울 것으로 전망했다. 투자의견은 기존 ‘매수’에서 ‘중립’으로, 목표주가는 기존 1만200원에서 8000원으로 하향 조정했다. 전 거래일 기준 종가는 6810원이다.

29일 한영수 삼성증권 연구원은 “3분기 매출액이 전년 동기 및 전 분기 대비 각각 16%, 18% 감소했다”며 “시장 컨센서스

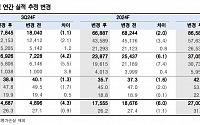

IBK투자증권은 농심에 대해 3분기 영업이익이 시장 기대치를 밑돌 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 58만 원에서 55만 원으로 하향 조정했다. 전 거래일 기준 종가는 37만3000원이다.

22일 김태현 IBK투자증권 연구원은 “3분기 연결 매출액과 영업이익이 각각 8753억 원, 523억 원으로 전망돼 컨센서스(8870억

◇롯데케미칼

영업적자 지속, 부정적 대외변수 여전

다음 분기 역시 영업적자 이어질 전망

긍정적 업황 변수에 주가 추가 상승 가능성

턴어라운드 시점 다시 내년 예상

노우호 메리츠증권 연구원

◇CJ제일제당

3분기 실적 컨센서스 하회 전망

3분기 매출액 1.3% 증가한 7조5427억

영업이익 5.2% 증가한 4166억 원 전망

목표주가 하향

IBK투자증권은 21일 CJ제일제당에 대해 소비 위축에 따른 판매 부진이 이어지고 있다고 평가했다. 목표주가를 기존 44만 원에서 40만 원으로 하향하고 투자의견 ‘매수’를 유지했다.

김태현 IBK투자증권 연구원은 “CJ제일제당의 올해 3분기 연결 매출액과 영업이익은 각각 전년 대비 1.3%, 5.2% 증가한 7조5427억 원과 4166억 원으로 전망

◇리노공업

다음 반도체 랠리에 무조건 확보해야 할 기업

반도체 섹터 프리미엄 약화로 주가 하락

상반기보다 좋을 하반기

투자의견 매수, 목표주가 28만 원으로 하향

이건재 IBK투자증권 연구원

◇HL홀딩스

글로벌 자율주행 로봇주차 대중화 시대를 이끈다

HL그룹의 사업지주회사

글로벌 주요 대도시 밀집지역 중심으로 자율주행 로봇주차 대중화 및 물류산업 등에

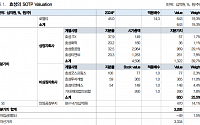

◇삼성바이오로직스

3Q24 Pre: In Line, On Track

3Q24 Preview: 계획된 순항, 컨센서스 부합 전망

하반기 주요 포인트: 5/6공장, 마일스톤 및 생물보안법

투자의견 Buy, 목표주가 1,150,000원 유지

장민환 iM증권 연구원

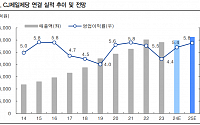

◇에이피알

본 게임은 4분기부터

주가 반등 모멘텀은 결국 연말 연초 실적

3Q24 Preview

IBK투자증권은 빙그레에 대해 투자의견은 ‘매수’, 목표주가는 11만 원을 유지했다. 전 거래일 기준 종가는 6만2000원이다.

25일 김태현 IBK투자증권 연구원은 “3분기 연결 매출액과 영업이익이 각각 4652억 원, 679억 원으로 추정된다”며 “안정적인 투입 원가 흐름은 긍정적이나, 국내외 광고선전비와 판매수수료 등 판관비 증가세가 이어지며 이

유안타증권은 20일 대한유화에 대해 석화업황이 더디지만 점진적으로 회복하고 있으며, 주가순자산비율(PBR)이 저평가 돼 있다는 점에서 투자 의견을 '매수'로 유지하지만 목표 주가를 21만 원으로 하향했다.

황규원 유안타증권 연구원은 "대한유화의 3분기 예상 실적은 매출액 7417억 원, 영업손실 87억 원으로 영업손익은 전 분기 63억 원에서 적자폭이

BNK투자증권은 13일 삼성전자에 대해 중국 모바일 의존도가 높은 부담을 안고 있는 데다 가까운 시일 내에 미국의 HBM 중국 수출 제한 조치가 시행될 경우, 중국 고객 의존도가 높은 삼성전자에게 불리할 전망이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 10만2000원에서 8만1000원으로 20.6% 하향 조정한다고 밝혔다. 전일 기준 현재 주가

대신증권은 효성에 대해 인적분할로 인한 주식 수 감소 등으로 올해 주당 배당금(DPS)이 3000~4000원일 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7만9000원에서 7만 원으로 하향 조정했다. 전 거래일 기준 종가는 4만8600원이다.

30일 양지환 대신증권 연구원은 “인적 분할 후 HS효성의 상장, 그리고 효성첨단소재, 효성

IBK투자증권은 14일 CJ제일제당에 대해 2분기 식품 부문 실적은 아쉬웠지만, 바이오와 사료·축산(F&C) 부문에서 성장세를 보였다며, 하반기 수익성 개선 기대감도 유효하므로 투자 의견을 '매수', 목표 주가를 44만 원으로 유지했다.

김태현 IBK투자증권 연구원은 "CJ제일제당의 2분기 연결 매출액과 영업이익이 각각 7조2387억 원, 3836억

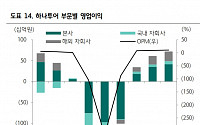

하나증권은 7일 하나투어에 대해 2분기 실적 부진을 반영해 목표주가를 기존 8만 원에서 7만1000원으로 11% 하향조정했다. 투자의견은 '매수'를 유지했다.

이기훈, 황지원 하나증권 연구원은 "티몬과 위메프향 관련 비용이 2분기에 상당 부분 선 반영된 만큼 현 주가에서는 높은 가격 매력을 기반으로 매수 의견을 유지한다"고 밝혔다.

두 연구원은 "하나

바이든, 중국 반도체 규제 강화…트럼프 대만 반도체 압박 발언에 투심 약화삼성·하이닉스, 미국향 제품은 한국산 반도체로 대응…영향 제한적반도체 사이클 이끄는 AI 관련 수요 대부분 미국서 창출“반도체 성장 모멘텀 유효”…실적주 위주 운영 필요

‘바이든과 트럼프 싸움에 등 터진 반도체.’ LS증권이 해외시황 리포트에서 미국 반도체주 급락을 놓고 한 표현이

◇KT&G

2분기: 호실적 예상 + 밸류업 기대

2Q24 Pre: 본업 호조로 호실적 예상

본업 호조 긍정적

적극적인 주주환원 정책→ 밸류업 기대

심은주 하나증권 연구원

◇이오테크닉스

2분기 실적은 컨센서스 하회 전망

2024년 상저하고, 2025년은 더욱 기대

정민규 상상인증권 연구원

◇한미반도체

2분기 프리뷰: 성장 또 성장

2분기 실적은 컨

현대차증권은 12일 코스맥스에 대해 ‘국내와 동남아 호조’라며 ‘매수’를 추천했다. 목표주가는 23만 원으로 높여 잡았다.

2분기 코스맥스의 실적은 매출액 5715억 원, 영업이익은 577억 원으로 각각 전년 동기 대비 19.3%, 25.3% 증가할 것으로 내다봤다.

하희지 현대차증권 연구원은 “중국의 경기 부진에 따른 성장성 둔화는 다소 아쉽지만,

상상인증권은 2일 데브시스터즈에 대해 인건비·마케팅비 절감 효과로 앱수수료 30%를 제외하고 비용 부담이 극히 적어 영업레버리지 효과가 극대화할 전망이라며 투자의견 '매수'를 유지하고 목표주가를 기존 7만 원에서 8만5000원으로 21.4% 상향 조정한다고 밝혔다. 전일 기준 현재 주가는 6만2000원이다.

데브시스터즈는 모험의탑 출시 이후 미국 지표

유안타증권은 에스티팜에 대해 상업화 파이프라인 확대 등으로 매출 성장이 본격화할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 10만 원에서 11만2000원으로 상향 조정했다. 전 거래일 기준 종가는 8만7400원이다.

26일 하현수 유안타증권 연구원은 “라이텔로(Rytelo)가 6일에 골수형성이상증후군(MDS) 적응증에 대해서 미국 식

![[오늘의 증시리포트] "롯데케미칼, 턴어라운드 시점 다시 내년"](https://img.etoday.co.kr/crop/200/125/2084710.jpg)

![[오늘의 증시리포트] 삼성전자, 일회성 비용에 실적 부진…메모리 피크아웃 단정짓기 어려워](https://img.etoday.co.kr/crop/200/125/2086798.jpg)

![[오늘의 증시 리포트] 삼성물산, 사업포트폴리오 강화로 밸류업](https://img.etoday.co.kr/crop/200/125/2058765.jpg)

![[오늘의 증시 리포트] KT&G, 본업 호실적에 밸류업 기대감도](https://img.etoday.co.kr/crop/200/125/2051020.jpg)

![[문화의 창] 낙양지귀(洛陽紙貴)](https://img.etoday.co.kr/crop/85/60/2102433.jpg)

![[글로벌 시민] 지구촌 쇼핑축제 ‘블프’](https://img.etoday.co.kr/crop/85/60/2102435.jpg)

![[종합] 교보생명, 3분기 누적 순익 1조 육박 "건강보험 판매 호조"](https://img.etoday.co.kr/crop/85/60/2039000.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)