유안타증권은 에스티팜에 대해 상업화 파이프라인 확대 등으로 매출 성장이 본격화할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 10만 원에서 11만2000원으로 상향 조정했다. 전 거래일 기준 종가는 8만7400원이다.

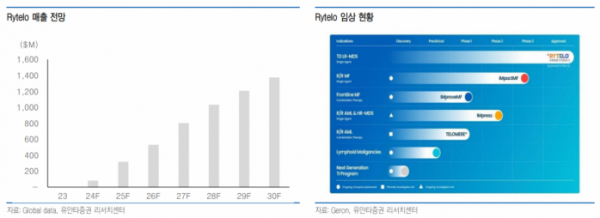

26일 하현수 유안타증권 연구원은 “라이텔로(Rytelo)가 6일에 골수형성이상증후군(MDS) 적응증에 대해서 미국 식품의약국(FDA) 승인을 받으면서 에스티팜의 상업화 파이프라인은 3개로 확대됐다”며 “연말까지 1개의 파이프라인이 추가적으로 FDA 승인을 받을 것으로 예상된다”고 했다.

하 연구원은 “에스티팜이 공급 중인 품목으로 추정되는 렉비오(Leqvio)도 지난해 7월 심혈관계 질환을 동반한 고지혈증 환자에서 심혈관계 질환을 동반하지 않은 환자군까지 투약 범위가 확대됐다”며 “올해 1분기 렉비오의 매출액은 1억5100만 달러로, 전년 동기 대비 139% 성장했다”고 했다.

그는 “렉비오는 내년에는 소아 고지혈증, 2027년 이후에는 CVRR-LDLC 등으로 적응증 확대를 목표로 하고 있다”며 “적응증 확대에 따라 에스티팜의 렉비오 공급 물량도 증가할 것”이라고 전망했다.

하 연구원은 “‘매수’의견은 유지하지만, 목표주가를 상향한다”며 “렉비오의 매출 성장과 상업화 파이프라인 확대 등을 반영한 현금흐름할인법(DCF) 밸류에이션으로 목표주가를 상향한다”고 했다.

그는 “미국 생물보안법에 대한 기대감으로 에스티팜 주가는 연초 대비 크게 상승했으나, 미국 국방수권법(NDAA) 개정안에 생물 보안법이 포함되지 않으면서 주가가 하락했다”면서도 “생물보안법이 민주당과 공화당의 공동 발의 법안이라는 점 등을 고려할 때 통과 가능성은 높은 것으로 판단한다”고 했다.

이어 “생물보안법 통과가 지연되더라도 신규 수주 시에 중국 기업 선호도는 크게 낮아질 것”이라고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[특징주] 미래에셋벤처투자, '일론 머스크' 스페이스X에 2300억 원 유상증자 투자 이력 부각에 강세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)