![[오늘의 증시 리포트] 하이브, 4분기부터 이익 증가세로 전환](https://img.etoday.co.kr/crop/200/125/2098224.jpg)

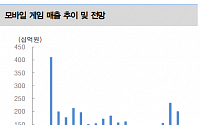

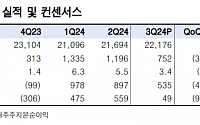

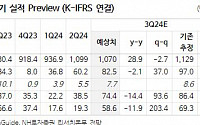

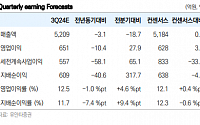

![[오늘의 증시 리포트] 엔씨소프트, 3분기 뜻대로 되지 않은 호연](https://img.etoday.co.kr/crop/200/125/2097698.jpg)

![[오늘의 증시리포트] 삼성전자, 4분기 일회성 비용 없는 DS 주도](https://img.etoday.co.kr/crop/200/125/2096308.jpg)

![[오늘의 증시리포트] 현대차, HMI IPO 흥행의 축배를 한국에서도 함께](https://img.etoday.co.kr/crop/200/125/2089955.jpg)

![“중국 증시 변동성 불가피…정부 방향성은 뚜렷”[차이나 마켓뷰]](https://img.etoday.co.kr/crop/200/125/2089462.jpg)

![[오늘의 증시리포트] 한샘, 실망스러운 3Q 실적에도 지속 관심 필요](https://img.etoday.co.kr/crop/200/125/2088302.jpg)

![[오늘의 증시리포트] 종근당, 내년 실적 정상화…R&D 모멘텀 회복 전망](https://img.etoday.co.kr/crop/200/125/2086081.jpg)

![[오늘의 증시리포트] 삼성바이오로직스, 바이오보안법의 실질적인 수혜주](https://img.etoday.co.kr/crop/200/125/2085529.jpg)

![[오늘의 증시리포트] 삼성바이오로직스, 3분기 계획된 순항…컨센서스 부합 전망](https://img.etoday.co.kr/crop/200/125/2084710.jpg)

![[오늘의 증시리포트] SK하이닉스, 건재한 서버 수요…재차 부각될 HBM](https://img.etoday.co.kr/crop/200/125/2083861.jpg)

![[특징주] 화승엔터프라이즈, 러닝화 시장 개화 수혜주...밸류에이션 재평가에 ‘강세’](https://img.etoday.co.kr/crop/200/125/2082499.jpg)

![[오늘의 증시리포트] 삼성SDI, 유럽향 판매 부진 속 북미향 신차 효과 기대](https://img.etoday.co.kr/crop/200/125/2083069.jpg)

많이 본 뉴스

최신 뉴스

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/85/60/2100458.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/85/60/2099872.jpg)

마켓 뉴스

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)