한국금융연구원이 한국갤럽의 조사를 바탕으로 발표한 ‘KIF 금융신뢰지수’에서 금융사의 고객서비스는 96.6, 금융종사자들에 대한 신뢰도는 90.5로 나타났다.

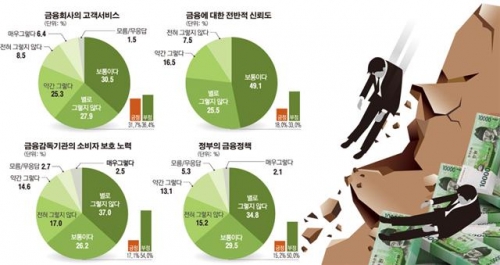

금융사의 고객서비스에 대한 질문에 부정적 응답은 36.4%에 달했다. ‘금융사가 고객서비스를 잘하고 있다고 생각하는가’라는 질문에 ‘전혀 그렇지 않다’ 8.5%, ‘별로 그렇지 않다’가 27.9%로 나타났다. ‘보통이다’도 30.5%에 달하는 것으로 분석됐다.

반면 ‘매우 그렇다’는 6.4%에 불과해 금융사 고객서비스에 대해 많은 고객들이 불만을 지니고 있는 것으로 조사됐다.

금융종사자 신뢰에 대한 질문에 부정적 응답은 37.5%에 달했다. ‘우리나라 금융종사자들을 신뢰하는가’라는 질문에 ‘전혀 신뢰하지 않는다’ 9.4%, ‘신뢰하지 않는다’가 28.1%로 나타났다. ‘보통이다’라는 의견도 36.8%나 됐다.

반면 ‘매우 신뢰한다’는 의견은 3.8%에 그쳤다.

특히 금융사의 실적은 신뢰도에 별다른 영향을 미치지 못하는 것으로 나타났다. 영업실적이 나쁘다고 해서 신뢰도가 낮은 것은 아니라는 뜻이다.

응답자별 특성 분석을 살펴보면 금융활동에 참여할 기회가 상대적으로 많은 계층일수록 신뢰도가 낮았다. 연령별로는 활발한 경제활동으로 금융 참여도가 높은 연령인 40대가 79.7점으로 가장 낮은 신뢰도를 기록했다. 40대에 이어 30대(80.8점), 50대(86.0점), 30세 미만(96.2점), 60대(104.9점) 순이다. 30~50대의 금융에 대한 신뢰도가 비교적 낮은 것이다.

학력별로는 대학교 재학 이상이 86.9점으로 가장 낮고 초등학교 졸업 이하가 107.2점으로 가장 높은 신뢰도를 보여 학력이 높을수록 신뢰도가 낮아지는 것으로 나타났다.

소득별로도 가구 기준 월 100만원 이하의 저소득층이 가장 높은 신뢰도를 보였으며 전반적으로 소득이 높을수록 금융에 대한 신뢰도가 낮았다. 직업별 역시 금융을 많이 접하는 자영업이 가장 신뢰도가 낮고 무직자의 신뢰도가 가장 높았다. 자영업자와 블루칼라의 신뢰도는 하위권에 머무르는 것으로 분석된다.

성별로는 여자(88.9)가 남자(90.2)보다 금융을 좀 더 믿지 못했다. 우리나라 금융에 대한 전반적인 신뢰도를 BSI 기준으로 환산한 89.5점의 경우, 금융 신뢰도가 부정적인 사람이 긍정적인 사람에 비해 10% 정도 많은 것으로 보인다.

이 결과는 관치금융과 함께 변화하지 않는 보수적인 금융권이 신뢰를 얻지 못하고 있는 것으로 분석된다. 금융권 자체에 신뢰가 무너진 상황에서 산업 발전을 기대하기 어렵다는 것이 업계의 시선이다.

업계 관계자는 “저축은행 사태 등 금융사고가 수차례 누적되면서 금융권에 대한 신뢰가 무너진 지 오래”라며 “하지만 보수적인 태도를 유지한 채 변하지 않는다면, 산업발전을 기대하는 것은 요원한 생각이다. 업계 전반적으로 신뢰 회복을 위한 구체적인 행동이 필요한 시점”이라고 봤다.

이와 관련, 서병호 한국금융연구원 연구위원은 “금융에 대한 신뢰가 추락한 상황에서는 어떠한 처방도 효과를 발휘하기 어렵다”며 “금융산업의 발전을 위해 소비자들의 신뢰 회복이 우선이다”고 지적했다.

그는 “우리나라 감독기관은 사소한 것들은 일일이 감독하고 큰 사고들은 오히려 쉽게 넘어가는 등 감독체계의 일관성이 없다”며 “작은 사안 대해선 자유롭게 풀어줘 창조적 비즈니스를 가능하게 하고 무거운 사안의 경우 업계에서 아웃시키는 등 엄하게 처벌해야 한다”고 주장했다.

윤창현 원장은 “100점 이상의 지수가 하나도 없었다는 것은 그만큼 금융분야에 대한 불신이 크다는 것”이라며 “반기별로 조사되는 자료가 쌓이면 추이를 지켜보며 정책적 시사점을 도출할 수 있을 것”이라고 전망했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[종합] 3대 생보사 순익 3조 넘겼다 "고수익 건강보험 판매 영향"](https://img.etoday.co.kr/crop/85/60/2102807.jpg)

![[종합] 코스피·코스닥 상승세 돌아서...삼성전자 8% 상승세 반등 이끌어](https://img.etoday.co.kr/crop/85/60/2101152.jpg)

![[종합] 삼성생명 "주식·금리 리스크에도 자본건전성 이상 無"](https://img.etoday.co.kr/crop/85/60/2076707.jpg)

![[특징주] 석유·화학株, 글로벌 경기 둔화 우려로 인한 유가 약세 전망에↓](https://img.etoday.co.kr/crop/85/60/2102698.jpg)

![[특징주] 에스와이스틸텍, 1055조 원 규모 우크라이나 재건 사업 기업 모집 소식에 강세](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/300/170/2102661.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)