아모레퍼시픽그룹의 지주회사 아모레퍼시피그룹(이하 아모레G)은 재계에서도 재무안전성이 돋보이는 기업으로 손꼽힌다. 아모레G는 무차입 경영 기조를 유지하고 있고 부채비율도 3%에 불과하다. 또 최근에는 내수경기 회복에 따른 자회사의 실적 개선 등에 기대 주가와 이익 모멘텀이 상승할 것으로 전망되고 있다.

28일 금융감독원 전자공시에 따르면 아모레G는 국내외에 26개의 종속회사를 거느리고 있다. 아모레G가 국내 자회사 9곳의 지분을 적게는 32%에서 100% 보유하고 있으며 아모레퍼시픽이 해외 계열사를 종속사로 두고 있다.

아모레G의 최근 5년래 재무상태를 보면 외부에서 조달한 차입금이 단 한푼도 없다. 아모레G가 지난 14일 제출한 반기보고서에도 차입금에 관한 내용은 찾아볼 수 없어 무차입 경영기조가 계속되고 있다.

아모레G의 부채비율도 매우 안정적이다. 아모레G의 부채비율은 2009년 7.5%로 최근 5년래 가장 높았지만 동종업종내 산업평균 29.4%에는 크게 미달했다. 이러한 부채비율도 2010년에는 4.0%, 2011년 4.2%, 2012년 3.1%로 점차 낮아지고 있다.

회사의 지불 능력을 판단하는 지표인 유동비율은 올해 상반기 기준 9026.2%에 달한다. 아울러 사내 유보율은 3537.3%로 1조원이 넘는 이익잉여금을 쌓아두고 있다. 아모레G의 최근 5년간 유보율은 3300~3700% 사이를 오가고 있다.

아모레G의 수익성은 임대수익과 배당수익, 로열티수입으로 구분되며 배당수익이 70~80%를 차지하고 있다. 아모레G의 영업수익(매출액)은 매년 증가세에 있으며 올 상반기에도 전년동기대비 22.4% 늘어났다. 영업수익(매출액)순이익률은 작년말 기준 104.9%로 산업평균 25.5%를 훌쩍 넘는다.

눈에 띄는 점은 아모레G가 실적도 좋고 차입금이 없음에도 수익성을 판단하는 지표 중 하나인 총자본순이익률이 산업평균 대비 낮다는 점이다. 아모레G의 총자본순이익률은 2010년 1.3%, 2011년 1.6%, 2012년 2.4%로 점차 개선되는 추세이긴 하나 2012년 산업평균 3.1% 보다는 낮다. 이는 1조원대의 이익잉여금을 보유한 아모레G의 자본총계가 유독 높기 때문으로 분석된다.

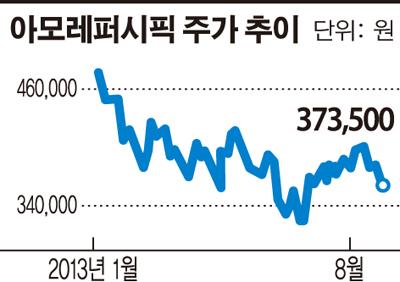

한편 아모레G의 올 하반기 실적에 긍정적인 전망이 잇따르고 있다. 심화된 경쟁 속에서도 이니스프리와 에뛰드 등이 기대 이상의 실적을 올리면서 외형 성장을 지속하리란 전망이다. 양지혜 교보증권 연구원은 “아모레G가 중장기 화장품 산업의 구조적인 변화에 탄력적인 대응이 가능한 폭넓은 비즈니스 포트폴리오를 구축하고 있다”며 “최근 아모레퍼시픽이 이니스프리와 에뛰드하우스 중심으로 해외 사업을 확대하고 있어 향후 해외 성장성도 강화될 것”이라고 전망했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[종합] 삼성생명 "주식·금리 리스크에도 자본건전성 이상 無"](https://img.etoday.co.kr/crop/85/60/2076707.jpg)

![[특징주] 석유·화학株, 글로벌 경기 둔화 우려로 인한 유가 약세 전망에↓](https://img.etoday.co.kr/crop/85/60/2102698.jpg)

![[특징주] 에스와이스틸텍, 1055조 원 규모 우크라이나 재건 사업 기업 모집 소식에 강세](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 국내 희토류 관련주, 미-중 반도체 패권 기술 경쟁에 급등](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/300/170/2102661.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)