한국투자증권은 30일 주성엔지니어링에 대해 3분기 호실적을 기록했으며 분할이라는 큰 불확실성을 해소해 주가 상승을 기대하지만, 2025년 매출 추정치가 일부 2026년으로 이연될 것으로 전망해 투자 의견을 '매수'로 유지하고 목표 주가를 5만2000원으로 하향 조정했다.

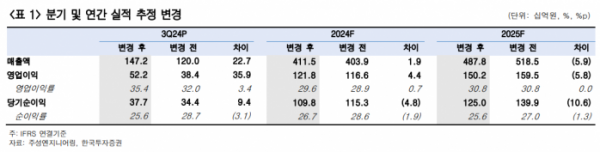

황준태 한국투자증권 연구원은 "주성엔지니어링의 3분기 매출액은 전년 동기 대비 71% 증가한 1472억 원, 영업이익은 744% 증가한 522억 원으로 영업이익은 컨센서스를 상회했다"라며 "매출액도 가이던스 상단에 가까운 수준을 달성했으며, 반도체 내 해외 고객사 비중이 높아져 이익률이 크게 개선된 것으로 추정한다"라고 전했다.

황 연구원은 "실적과 함께 분할 철회 결정이 공시됐다"라며 "2024년 반도체 주가가 상고하저 흐름으로 나타나면서 분할 결정 당시 대비 주가 하락 폭이 컸고, 이로 인해 주식매수청구권 금액이 애초 계획한 500억 원을 크게 초과한 것이 원인으로 지목된다"라고 설명했다.

이어 "신설 반도체 회사의 상장 가치가 오히려 존속 회사보다 낮게 산정됐기 때문에 주요 고객사의 디램 투자가 재개되면서 2분기 이후 호실적을 기록했음에도 주가가 상승 탄력을 받지 못했다"라며 "거래 정지에 대한 투자자들의 부담 또한 주가에 부정적으로 작용해왔는데, 분할이라는 가장 큰 불확실성이 해소됐기 때문에 즉각적으로 주가 상승을 기대할 수 있을 것으로 추정한다"라고 전망했다.

그는 "주성엔지니어링에 대한 2025년 추정치 하향을 반영해 목표주가를 5만2000원으로 7% 하향하지만, 매수와 비중 확대 의견은 유지한다"라며 "일부 매출이 2026년으로 이연될 것으로 판단해 2025년 추정치를 낮췄지만, 디램 공정 전환 투자의 수혜와 고객사 다변화는 현재 진행형으로 중장기 동사의 성장 동력은 여전히 유지되고 있다고 판단한다"라고 의견을 제시했다.

![백종원 때문에 사고, 또 망설인다?…더본코리아 직원들이 우리사주 포기한 이유[이슈크래커]](https://img.etoday.co.kr/crop/140/88/2094472.jpg)

![정유경 회장 승진…이마트-신세계백화점 계열분리 [신세계 임원인사]](https://img.etoday.co.kr/crop/140/88/2095247.jpg)

![지갑 닫은 웹툰 독자들…돈 안 내는 인스타툰↑[데이터클립]](https://img.etoday.co.kr/crop/140/88/2095536.jpg)

![[종합] EU, 중국산 전기차 폭탄관세 결정…전 세계 인플레이션 공포 확산](https://img.etoday.co.kr/crop/140/88/2095363.jpg)

![2차전지 새로운 주도주 등장하나, 분야별 탑픽은 '이것' ㅣ 이창환 iM증권 영업부장 [찐코노미]](https://i.ytimg.com/vi/ZiFpzTXCCMY/mqdefault.jpg)

![[오늘의 주요공시] 고려아연·POSCO홀딩스·키움증권 등](https://img.etoday.co.kr/crop/85/60/2095065.jpg)

![[급등락주 짚어보기] 고려아연, 유상증자 소식에 '하한가'](https://img.etoday.co.kr/crop/85/60/2095592.jpg)

![백종원 때문에 사고, 또 망설인다?…더본코리아 직원들이 우리사주 포기한 이유[이슈크래커]](https://img.etoday.co.kr/crop/300/170/2094472.jpg)

!['코스피 1% 가까이 하락' 2590선으로 장 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2095540.jpg)