메리츠증권은 현대로템에 대해 수출국 확대 등으로 업종 내 디스카운트가 해소될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만8000원에서 8만2000원으로 상향 조정했다. 전 거래일 기준 종가는 6만3600원이다.

29일 이지호 메리츠증권 연구원은 “현대로템은 당분기 매출액 1조1000억 원, 영업이익 1374억 원”이라며 “영업이익 컨센서스를 큰 폭으로 상회했다”고 했다.

이 연구원은 “디펜스솔루션은 전 분기 대비 높은 수출 비중을 기록하며 꾸준한 성장세를 시현했다”며 “레일솔루션은 연초부터 지연된 주요 파이프라인의 개시 효과를 확인해 당초 손익분기점(BEP) 수준이 추정됐으나, 실제로는 150억 원의 영업이익을 기록하면서 주요 사업 부문이 모두 기여한 실적 서프라이즈였다”고 했다.

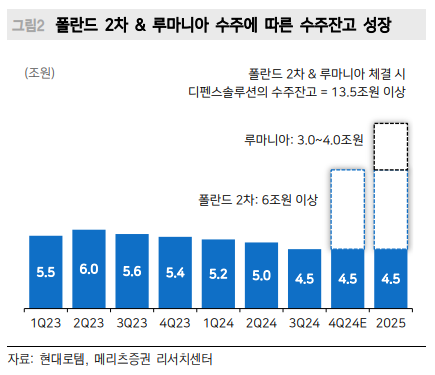

이 연구원은 “현재 폴란드향 K2 2차 계약이 막바지로 연내 체결 가능성이 높다”며 “수차례 지연됨에 따라 계약 성사에 대한 우려가 일부 존재하나, 오히려 K2 외의 항목까지 추가로 요청한 정황이 파악되며 예상 금액은 기존 4조 원 대에서 6조 원 이상이 될 것”이라고 했다.

그는 “내년 중 루마니아향 계약을 체결할 가능성이 높다”며 “이를 통해 폴란드 외 수출 국가가 확보되며 폴란드에 대한 높은 방산 수출 의존도는 일부 해소돼 업종 내 멀티플 디스카운트 또한 일부 해소될 수 있을 것”이라고 했다.

또 그는 “디펜스솔루션은 폴란드향 K2 조기납품 완료를 목표로 하며 수출 비중이 빠르게 확대되고 있다”며 “당분기를 기점으로 레일솔루션의 실적 기여가 이어질 것”이라고 했다.

![해외 빅테크에 빗장 풀어주는 정부…韓 기업들 ‘아우성’ [AI發 준비 없는 규제 철폐]](https://img.etoday.co.kr/crop/140/88/2094544.jpg)

![[날씨] 아침 기온 '9도 뚝↓'…남부 지역선 강풍 동반한 소나기](https://img.etoday.co.kr/crop/140/88/2094528.jpg)

![[오늘의 뉴욕증시 무버] TSMC, ‘화웨이 사태’ 여진에 4% 하락](https://img.etoday.co.kr/crop/140/88/2090334.jpg)

![[특징주] LG화학, 3분기 석유화학 부문 적자전환에 6% 넘게 급락](https://img.etoday.co.kr/crop/85/60/2094335.jpg)

![[특징주] SK, 주당 최소 5000원 배당 등 포함한 밸류업 공시에 강세](https://img.etoday.co.kr/crop/85/60/2094693.jpg)

![[종합] 코스피·코스닥, 뉴욕증시 강세에도 동반 하락…개인 홀로 순매수](https://img.etoday.co.kr/crop/85/60/2094678.jpg)

![[찐코노미] 트럼프도 '이것'은 막을 수 없다?…포스코홀딩스, 상승 모멘텀은](https://img.etoday.co.kr/crop/300/170/2094504.jpg)

![제천-삼척 고속도로 조기건설 대국민 설명회 [포토]](https://img.etoday.co.kr/crop/300/190/2094494.jpg)